令和3年度経済産業省予算案が発表!地域・中小企業等関連施策のポイントを解説

令和3年度経済産業省予算案が2020年12月21日に公表されました。公表された施策のうち、「地域」「中小企業」に関連する施策をピックアップしてお伝えします。M&A・事業承継関連では、令和2年度第3次補正予算案と同様、「事業承継・世代交代集中⽀援事業」において、「事業承継・引継ぎ補助⾦」として、M&A仲介会社への支払い手数料等が対象となる施策が計上されています。なお、令和3年度の予算案は、令和2年度第3次補正予算案と一体的に公表されておりますので、令和2年度第3次補正予算案の概要についてもご覧ください。

(参考資料)経済産業省「令和3年度経済産業省関連予算等の概要」

※令和2年度第3次補正予算案関連記事(「中小企業等事業再構築促進事業」は以下をご参考ください。)

令和2年度第3次補正予算案(経済産業省関連)が発表!地域・中小企業等関連施策のポイントを解説

■ その他、補助金や地域経済関連の情報が知りたい方は、以下よりメルマガにご登録ください。

メルマガ配信のお申込みはこちら。

「地域」「中小企業向け」をピックアップ!令和3年度経済産業省予算案

「令和3年度経済産業省関連予算等の概要」のうち、「地域」「中小企業」の関連施策をピックアップしてお伝えします。各施策に関するコメントは、あくまで本記事筆者の感想となりますので、制度詳細を希望される方は、施策を担当する組織へ直接ご確認ください。

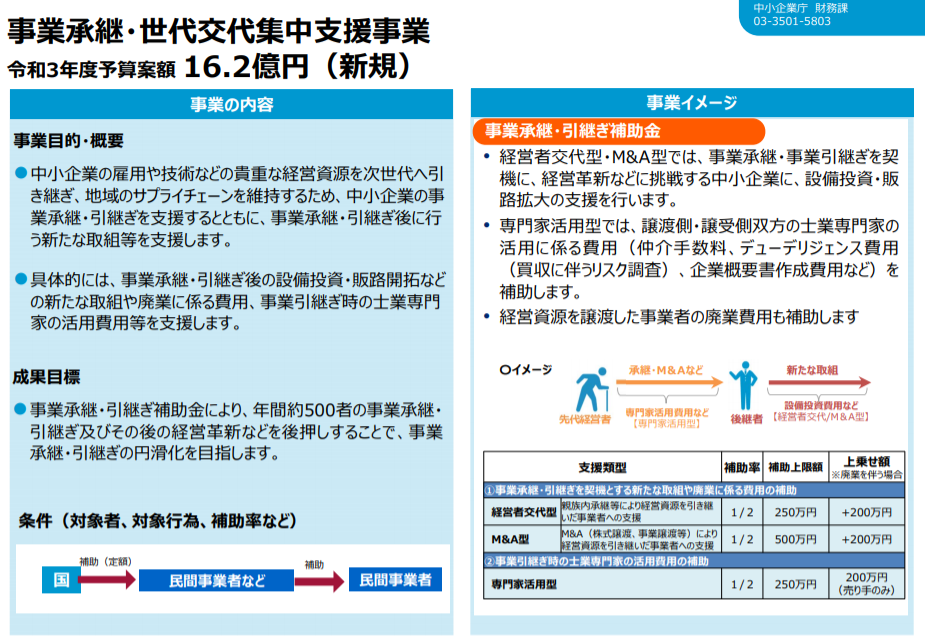

事業承継・世代交代集中⽀援事業

令和2年度第3次補正予算で計上された「事業承継・引継ぎ補助金」が本予算でも計上されています。補正予算との違いは、「創業支援型」がないことですが、「経営者交代型」「M&A型」「専門家活用型」についても、補正予算と同じ申請要件となるかは確認する必要があります。

「経営者交代型」「M&A型」は、事業承継を契機に、経営革新等新たな事業に挑戦するための事業費を支援する補助金です。「専門家活用型」はM&Aの仲介手数料等、専門家を活用する経費が対象となります。補正予算と比較して、それぞれ補助上限額が下がっていることにも注意が必要です。

「専門家活用型」については、前年度補正予算の「経営資源引継ぎ補助金」では、補助上限200万円であり、採択率約80%だったことを考えると、M&Aによる事業引継ぎを強力に進めたい経済産業省の意思が読み取れます。

(参考)

・二次公募が開始!「経営資源引継ぎ補助金」について解説!

前年度は、当社がご支援した先が全件採択されたこともあり、本事業や、補正予算を活用してM&Aを検討されている方はお気軽にご相談ください。

>>M&Aによる「事業承継」を検討される方はこちらからお問合せください。

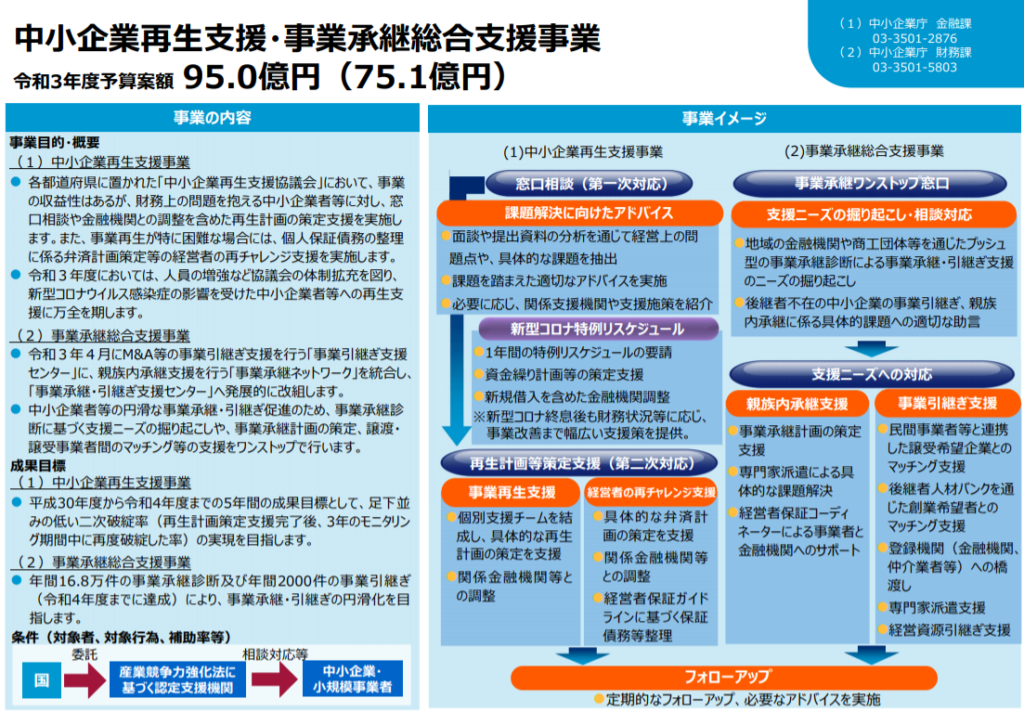

中⼩企業再⽣⽀援・事業承継総合⽀援事業

こちらは、補正予算でも計上された「中小企業再生支援事業」と、事業承継に関する窓口事業である「事業承継総合支援事業」がセットになった事業となります。中小企業再生支援事業は、財務上の問題を抱える中小企業者等に対し、窓口相談や金融機関との調整を含めた再生計画の策定支援を行う制度であり、事業承継総合支援事業は、「親族内承継」「事業引継ぎ」をいずれも支援する窓口を整備する事業です。事業承継総合支援事業は前年度まで、「親族内承継」を支援する予算事業と、「事業引継ぎ」を支援する予算事業が分かれていましたが、令和3年度から一本化されました。コロナによる経済の影響を考えると、再生・事業承継いずれも窓口体制の強化が期待されます。

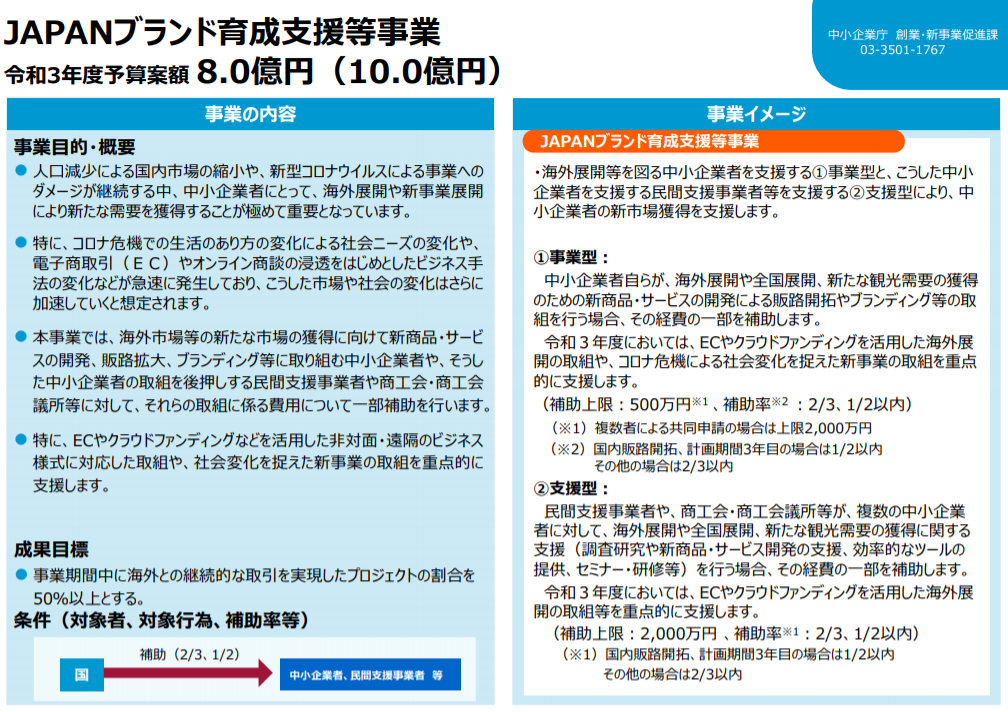

JAPANブランド育成⽀援等事業

海外展開・全国展開や観光需要の開拓を目指す事業者の販路開拓を支援する事業です。「事業型」は中小企業者自らが取り組む事業の経費を補助するのに対し、「支援型」は民間支援事業者・商工会・商工会議所等が複数の事業者に対して支援を行う場合の経費が対象となります。前年度から減額となっている点が気になります。

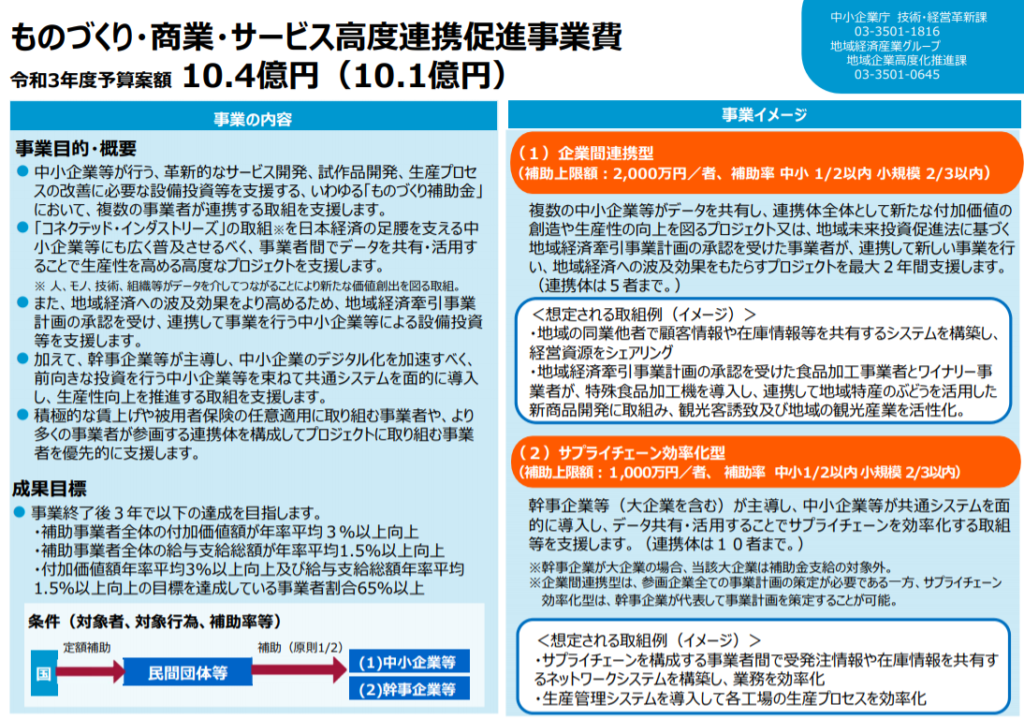

ものづくり・商業・サービス⾼度連携促進事業費

いわゆる「ものづくり補助金」の本予算版で、複数の事業者が連携する「企業間連携型」「サプライチェーン効率化型」が対象となっており、ハードルが高くなっています。複数連携する必要がない場合、あえてハードルが高い本事業の活用を検討するよりは、補正予算で計上された「ものづくり補助金」を利用する方がよいと思われます。

(参考)

・「ものづくり補助金」を解説!設備投資を検討する中小企業者向け

戦略的基盤技術⾼度化・連携⽀援事業

通称「サポイン(“サポーティング・インダストリー”の略)」と呼ばれる事業で、研究開発・販路開拓を支援する事業です。予算は単年度主義ですが、本事業の場合、複数年度の支援が盛り込まれていることが特徴になります。ただし、研究開発要素が高い事業が対象となり、大学・公設試等との連携が必要となります。ものづくり分野だけでなく、サービス分野も対象となっています。

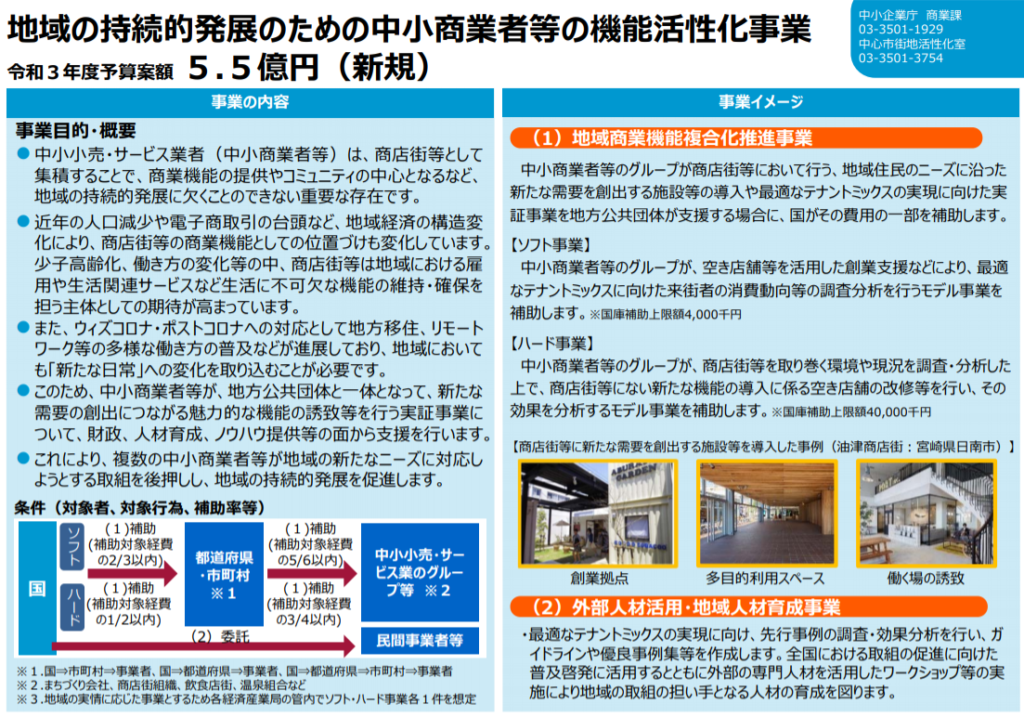

地域の持続的発展のための中⼩商業者等の機能活性化事業

新規計上となっていますが、従来の「商店街向け」の補助金です。「地域商業機能複合化推進事業」では、ソフト事業とハード事業(建物等が対象)が対象となっています。本事業は、都道府県・市区町村を経由する形になっており、「地方公共団体と一体となった取組」が対象となっています。地方公共団体にも自己負担を求める制度となっているため、地方公共団体との連携が不可欠な補助金です。「外部人材活用・地域人材育成事業」については、ガイドライン作成・優良事例作成やワークショップ等を開催することとなっています。ハード事業としては予算額が大きくないということと、地方公共団体の自己負担を前提としている点で、ハードルの高い印象を受けます。

グローバル・スタートアップ・エコシステム強化事業

経済産業省のスタートアップ支援プログラムであり「J-Startup」に関する予算事業です。スタートアップの海外展開や、イベント開催等が事業の中心となっています。前年度では「J-Startup」が一部の地域(北海道、東北、関西)で地域展開したこともあり、今後どのような展開になるかは注目ですが、予算額は前年度より減額となっています。

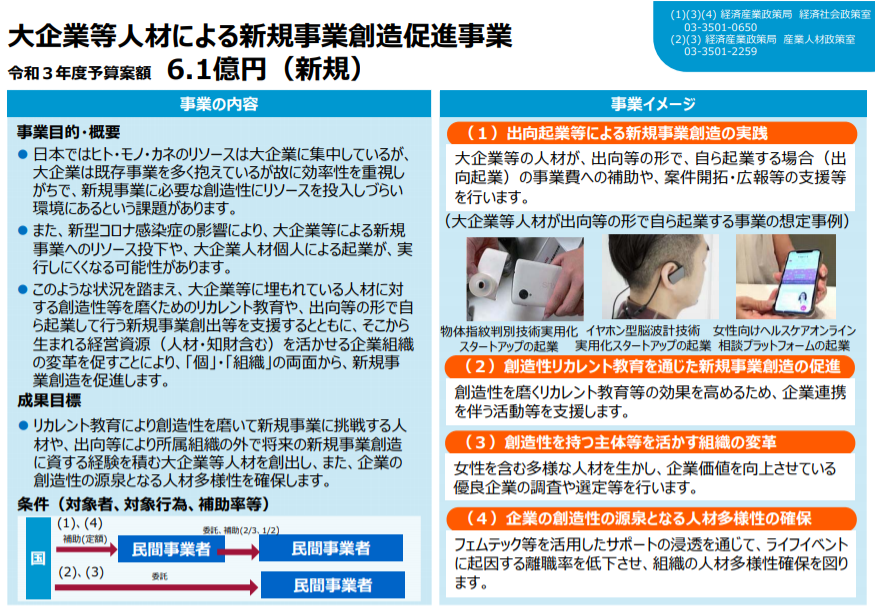

⼤企業等⼈材による新規事業創造促進事業

「中小企業」とは少し異なりますが、大企業人材が出向等で新規事業を創出するケース等を支援する事業です。前年度は補正予算として計上されていたものが、本予算で新規計上されました。前年度は以下のようなサイトを公表し、大手企業からの人材流動化の機運を醸成しています。

(参考)出向起業等創出支援事業HP:https://co-hr-innovation.jp/

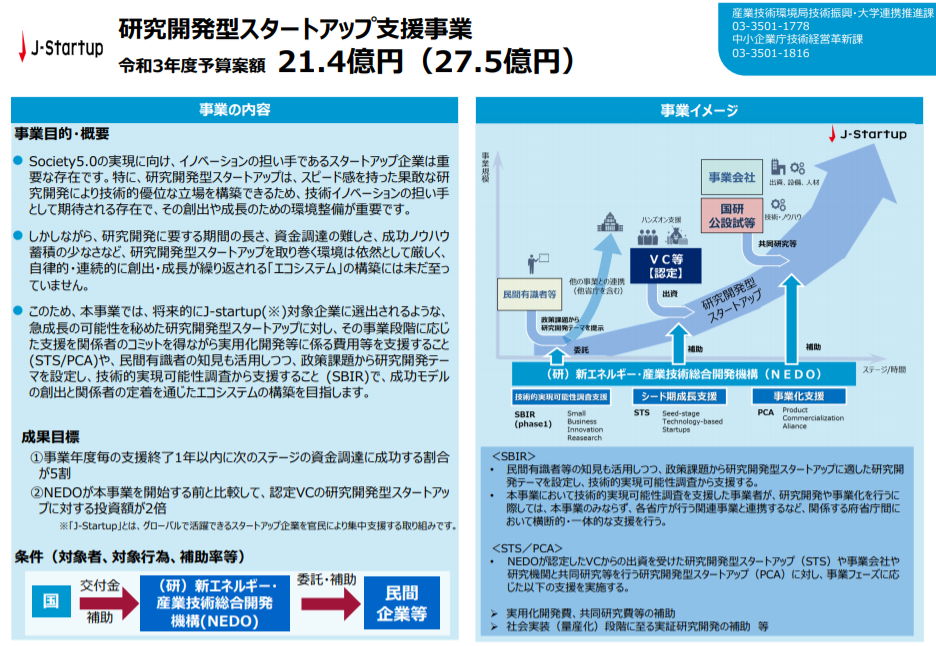

研究開発型スタートアップ⽀援事業

補正予算でも計上されている研究開発型のスタートアップを支援するための事業です。技術的実現可能性を調査する事業と、認定VC(ベンチャーキャピタル)から出資を受けたスタートアップを支援する事業があり、本事業の利用を検討する研究開発型スタートアップは、自社もVCが認定を取っているか確認しておく必要があります。

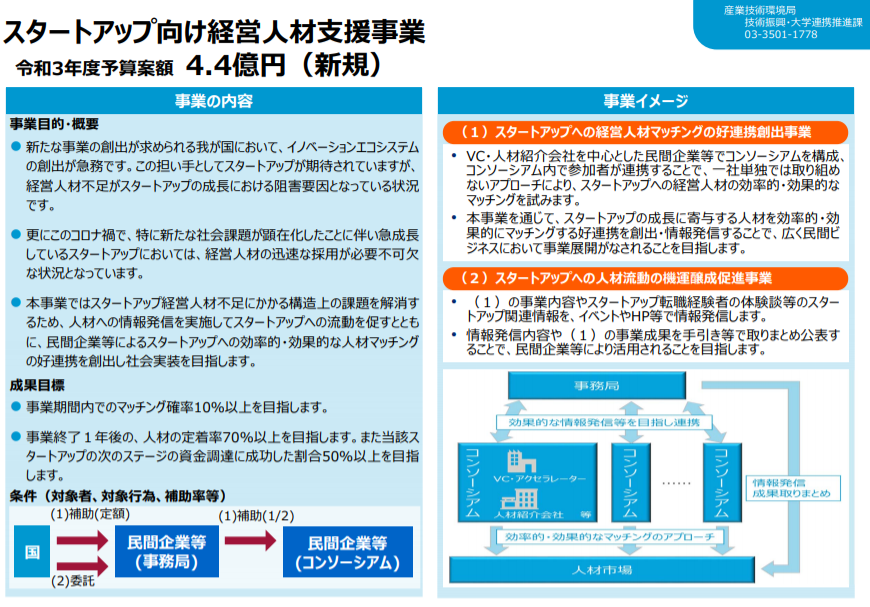

スタートアップ向け経営⼈材⽀援事業

スタートアップへの経営人材マッチングに取り組む事業です。スタートアップ企業への経営人材の効率的・効果的な取組を試行し、機運醸成のイベントや情報発信を行うとのことです。ぜひ地域のスタートアップにも目を向けて欲しいと願います。

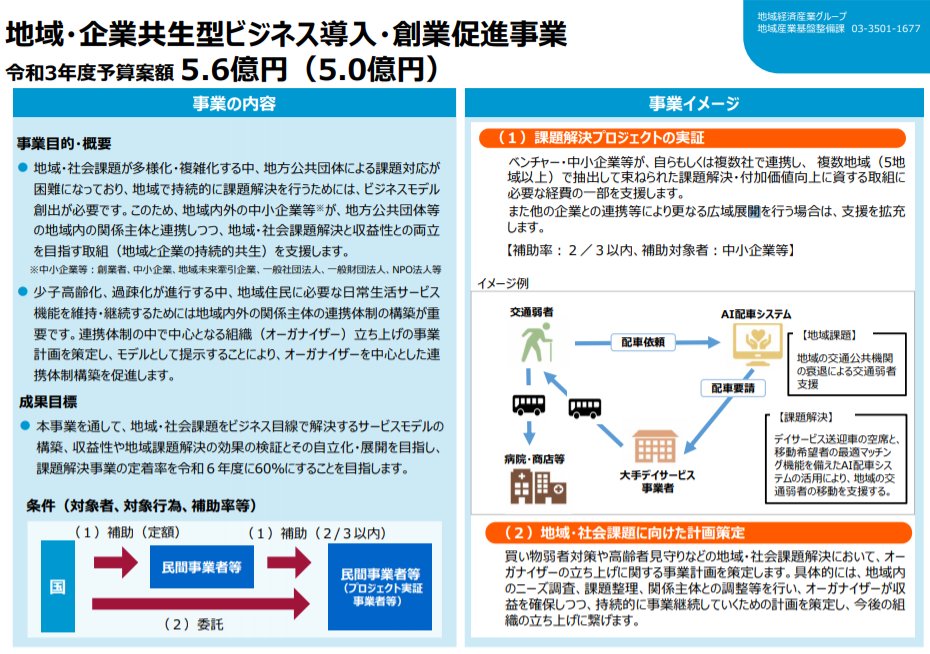

地域・企業共⽣型ビジネス導⼊・創業促進事業

ベンチャー・中小企業が連携し、複数の地域の課題解決に取り組むための経費を支援する事業です。ベンチャー企業の実証事業としての利用が理想ですが、複数連携がハードルになる可能性があります。前年度より増額で計上されています。

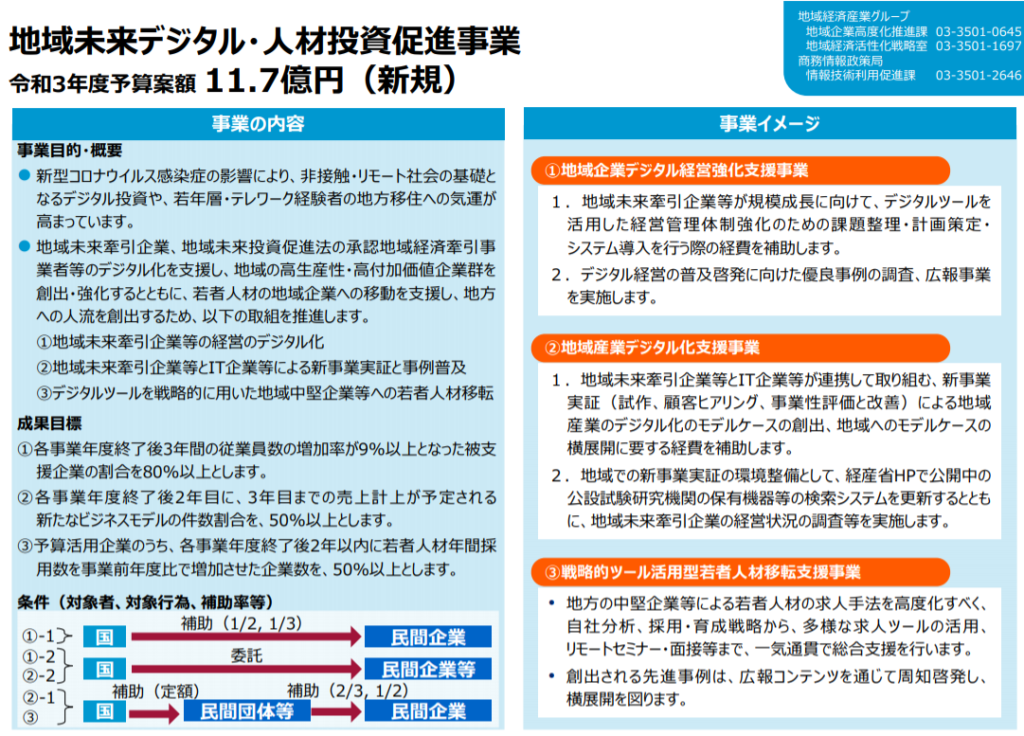

地域未来デジタル・⼈材投資促進事業

地域企業のデジタル化を支援する事業です。デジタル経営を支援する事業や、地域未来牽引企業とIT企業が連携したモデルケースを支援する事業、求人分野等を支援する事業が計上されています。地域企業がデジタル化するためには有望な予算に見えますが、1件あたりの予算規模等が分からず採択金額の上限や件数の想定がどの程度が気になります。

「補正予算」と「本予算」、どちらを検討すべきか

「事業承継・引継ぎ補助金」や「ものづくり・商業・サービス⾼度連携促進事業費」の例を見ても分かるとおり、本予算で計上された予算は、上限額が制限されていたり、要件がきつい場合があるので、補正予算で同様の予算が計上されている場合は、補正予算での活用を検討するべきかと思います。これは、本予算は政策的な意図が強い事業が計上されているためです。いずれにしても補助金を活用することは目的ではなく、手段であるため、目的を達成するために、負担が少ないのは何かを考える必要があります。

※令和2年度第3次補正予算案関連記事(「中小企業等事業再構築促進事業」は以下をご参考ください。)

令和2年度第3次補正予算案(経済産業省関連)が発表!地域・中小企業等関連施策のポイントを解説

おわりに

令和3年度経済産業省予算から「地域」「中小企業」に関連する施策をピックアップしました。上記以外にも予算事業はありますので、その他の事業を知りたい方は「令和3年度経済産業省関連予算等の概要」からご覧ください。また、今回は令和2年度三次補正予算と一体的に公表されているので、より全体を把握されたい方は、「令和2年度第3次補正予算案(経済産業省関連)の概要」もご覧頂くことをおススメします。

各省の予算を見ることで、政策の流れを読み取ることができます。経済産業省においては、ひと昔前は「創業」「観光」に注力していた時代もあり、現在は「事業承継」に重きが移っていることが分かります。M&A・事業承継関連では、M&A仲介手数料が対象となる補助金が補正予算と同じく計上されており、税制改正も含めて、第三者による事業承継を強力に推し進める姿勢が見て取れます。

ただし、補助金を活用するためには、相応の手続きがあり、事務コストがかかります。その分、自社単独で事業を実施するより機動性も損なわれます。自社のビジネスの段階や実施体制を考えた際に、補助事業を利用すべきかどうかは判断すべきポイントだと感じます。また、補助金は基本は事後精算であるため、キャッシュフロー対策にはならない点も注意が必要です。いずれにしても各事業が利用できるかどうかは、より制度の詳細確認が必要であり、公募要領の公表が待たれます。

>>M&Aによる「事業承継」を検討される方はこちらからお問合せください。

>>M&Aによる「買収」を検討される方はこちらからお問合せください。

クレジオ・パートナーズ株式会社のご紹介代表者 :代表取締役 李 志翔

所在地 :広島市中区紙屋町1丁目1番17号 広島ミッドタウンビル3階

設立 :2018年4月

事業内容:

・M&Aに関するアドバイザリーサービス

・事業承継に関するアドバイザリーサービス

・資本政策、企業再編に関するアドバイザリーサービス 等

URL :https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。

おススメ記事Top5

貴社の想定売却価格を

お伝えします

3つの質問項目を答えて頂き、お電話の簡単なヒアリングで、簡易な想定売却価格をお伝えします。

AIではなく、コンサルタント自身が手を動かして試算します。

ご入力頂いた電話番号に24時間以内に

当社担当者からご連絡致します。