会社売却で経営者保証はどうなる?M&Aにおける借入金と保証の扱いを解説

「経営者保証」とは、会社が金融機関から融資を受ける際に、経営者本人が連帯保証人となる仕組みです。M&Aで会社を売却する場面では「借入金や個人保証はどうなるのか?」という不安を抱く経営者も少なくありません。

本記事では、株式譲渡と事業譲渡それぞれのケースにおける経営者保証の取り扱いと、金融機関が示すガイドラインの考え方を整理し、事業承継を検討する経営者が知っておくべきポイントを解説します。

目次

経営者保証とは

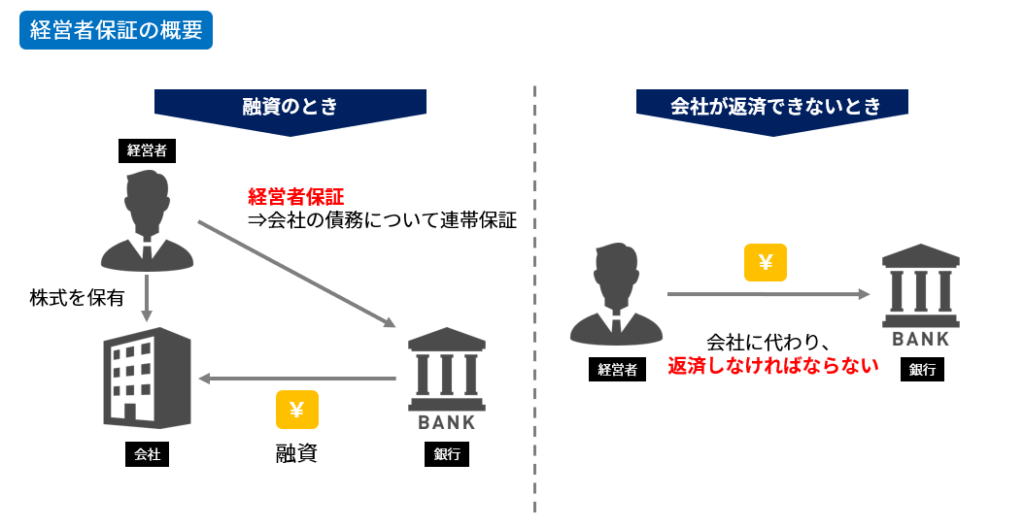

経営者保証の概要

経営者保証とは、会社が金融機関から融資を受ける際に、経営者個人が連帯保証人となる仕組みです。

会社が返済できなくなった場合、経営者個人が代わりに返済義務を負うため、企業の借入がそのまま個人のリスクに直結する点が大きな特徴です。特に中小企業では一般的な慣行であり、資金調達を支える一方で、経営者の意思決定や事業承継に影響を与える重要な要素でもあります。

経営者保証は見直せる?「経営者保証に関するガイドライン」とは

営者保証に関するガイドラインとは、過度な個人保証に依存しない融資慣行へと見直すための指針です。

従来の制度は「経営規律の維持」や「融資の円滑化」に寄与してきましたが、一方で「思い切った投資ができない」「事業承継の障壁になる」といった課題も指摘されてきました。

こうした背景を受け、2014年に全国銀行協会や日本商工会議所が中心となり「経営者保証に関するガイドライン」が策定されました。法的拘束力はないものの、金融機関との交渉において実務上の重要な判断基準となっています。

経営者保証を外すための条件(解除のポイント)

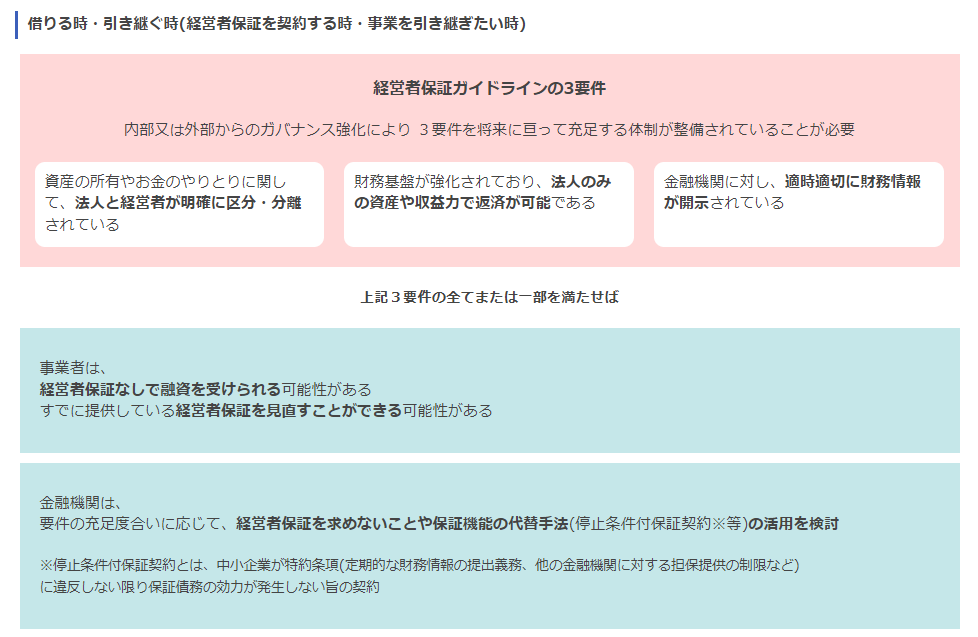

ガイドラインでは、一定の条件を満たす場合、経営者保証を外す(解除する)ことや、そもそも保証なしで融資を受けることが可能とされています。

- 法人と経営者の資産・資金の流れが明確に分離されている

- 会社単体で返済可能な収益力・財務基盤を有している

- 金融機関に対して適時適切な情報開示が行われている

これらは単なる形式要件ではなく、「会社として自立した経営ができているか」を示す重要な指標です。M&Aや事業承継の場面でも、保証解除の可否を左右するポイントになります。

参考:中小企業庁「経営者保証」

最近の動き:保証に依存しない融資への転換

(出典)中小企業庁「経営者保証」より抜粋

(出典)中小企業庁「経営者保証」より抜粋

近年は、経営者保証に依存しない融資へと移行する流れが加速しています。ガイドラインでも、法人と経営者の分離や財務基盤の強化が確認できる場合、保証の見直しや解除を検討すべきとされています。

また、経済産業省は創業や事業承継を後押しする観点から、経営者保証に依存しない信用保証制度の整備を進めています。これにより、M&Aや事業承継においても、保証を外す前提での交渉が行われるケースが増えています。

会社を売却すると経営者保証はどうなる?

事業承継においても、経営者保証は大きなポイントです。特に、第三者への承継(M&A)を選択した場合、「保証しているのは経営者個人だから」という理由で、「会社を売却した後も債務保証が継続するのでは」と不安に思う経営者もいらっしゃいます。

M&Aでは確かに経営者個人に借入金が残るケースもありますが、基本的には、買手企業・金融機関に働きかけ、売手経営者の保証を外す方向性で進めるのが一般的です。

一方、株式譲渡・事業譲渡といったスキームごとに考え方が異なりますので、それぞれのスキームでの考え方を理解しておくことが必要です。各スキームでの経営者保証の考え方は、以下のとおりです。

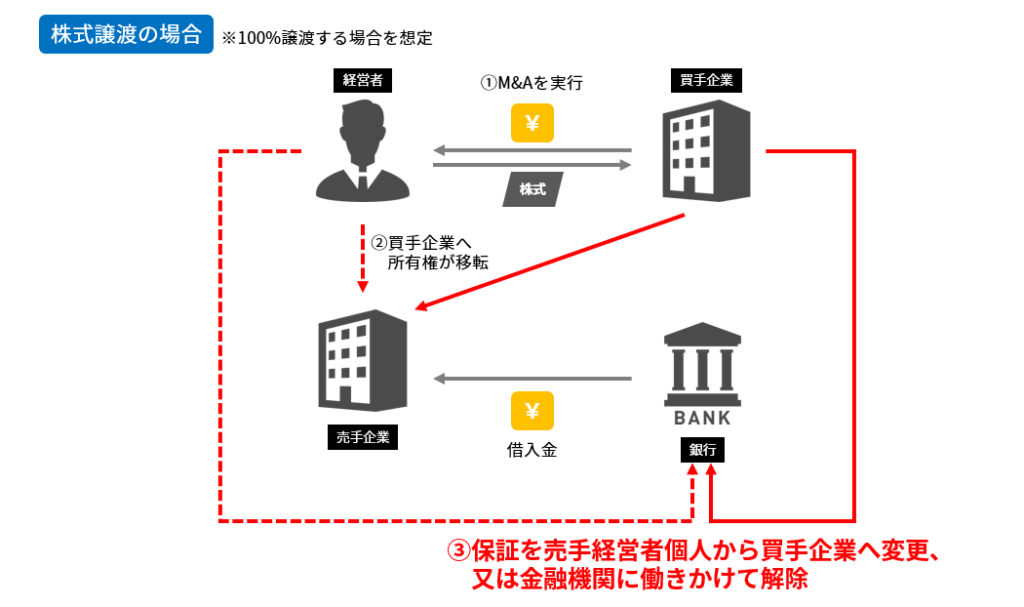

株式譲渡の場合

「株式譲渡」とは、現金を対価として、株式=会社の所有権を買手企業へ譲渡するM&Aのスキームです。

株式の100%譲渡を想定した場合、会社の所有権が移転することで、買手企業が会社の所有者となるため、売手企業の借入金は実質的に買手企業に引き継がれることとなります。

また、売手の経営者の個人保証については、M&Aの契約において、買手が責任を持って解除する(解除するよう金融機関と交渉する)ことを約することが一般的で、M&A実行後に、買手企業が金融機関と交渉して売手経営者の個人保証を解除することになります。

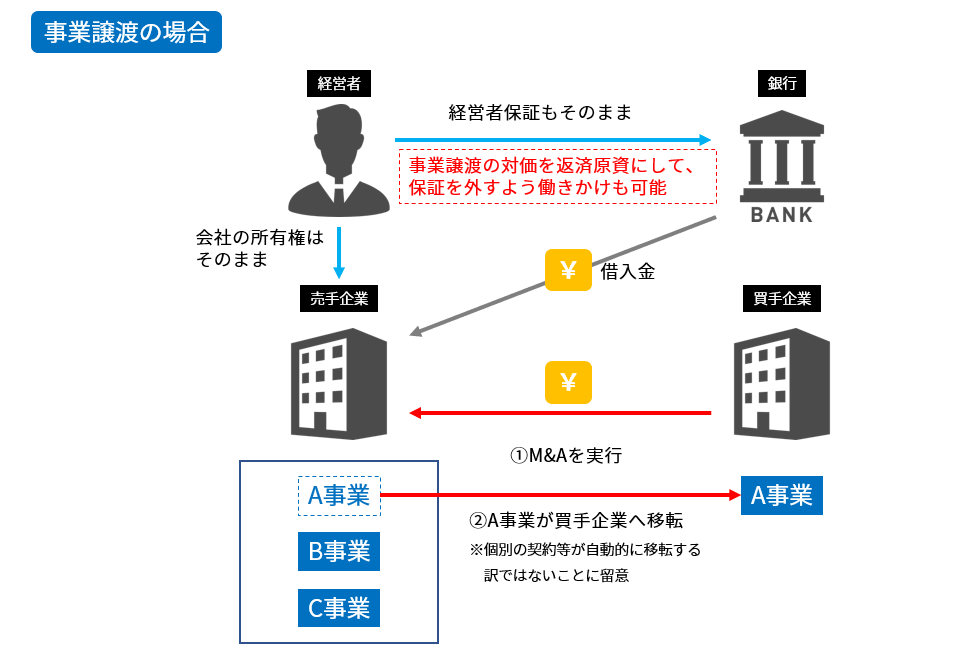

事業譲渡の場合

事業譲渡とは、会社が行う事業の一部を売却するM&Aのスキームです。この場合、株式の移転が生じないため、会社の所有権は売手経営者に残ります。そのため、会社の借入金や経営者保証についても、基本的にはそのまま継続されます。

ただし、事業譲渡の対価として、現金を買手企業から受け取るため、その資金を元手に借入金を返済する等し、金融機関に働きかけることで個人保証を外すことも可能です。

金融機関は経営者保証の解除に応じてくれる?

事業承継における経営者保証の取り扱いについては、2019年12月に公表された「事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則」で方針が示されています。この特則では、前経営者と後継者の双方から二重に保証を求めないことが原則とされています。

さらに、前経営者については「実質的な経営権や支配権を持たない限り、第三者にあたる可能性がある」と整理されています。加えて、2020年4月の民法改正では第三者保証の利用が制限され、金融機関も「経営者以外の第三者に保証を求めない」ことを基本とする融資慣行を確立するよう求められています。そのため、既存の保証契約も適切に見直すべきと明記されています。

また、前経営者に保証を残す場合でも、その必要性を慎重に判断し、一定期間ごとに見直すことが求められています。こうした流れから、金融機関に対しても保証契約の見直しや解除を進めるよう働きかけが行われており、実際のM&Aの現場でも、売手経営者の保証解除がスムーズに進むケースが増えています。

まとめ

M&Aによる会社売却や事業承継を検討する経営者にとって、借入金や経営者保証の取り扱いは大きなテーマです。株式譲渡では所有権とともに借入金が買手企業へ移転し、金融機関との交渉を通じて経営者保証を外すのが一般的です。

一方で事業譲渡では保証が残るケースもありますが、譲渡対価を返済に充てることで負担軽減につなげられます。近年は国や金融機関もガイドラインに基づき保証解除の流れを推進しており、事業承継の選択肢は広がっています。

会社売却時の保証や債務の扱いを早めに理解しておくことが、安心したM&Aの実行につながるでしょう。具体的なケースごとに不安がある方は、ぜひクレジオ・パートナーズまでご相談ください。豊富なM&A支援実績をもとに、最適な対応策をご提案します。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。