中小企業経営強化税制とは?即時償却・税額控除で設備投資を有利に進める方法

中小企業が事業を継続・成長させるためには、機械装置やソフトウェアなどへの設備投資が欠かせません。しかし投資額が大きくなるほど、資金繰りや税負担が経営の重荷になることも少なくありません。

そこで活用したいのが「中小企業経営強化税制」です。この制度を利用すれば、対象設備の導入時に即時償却や税額控除といった税制優遇を受けられ、設備投資のコストを大幅に抑えることが可能です。

本記事では、中小企業経営強化税制の概要や対象設備、申請の流れをわかりやすく解説します。特に「設備更新を検討しているが、税負担が気になる」「事業承継・M&Aを見据えて財務体質を改善したい」と考える経営者にとって、本制度は非常に有効な選択肢となります。

目次

中小企業経営強化税制とは?

制度の概要(即時償却・税額控除)とA〜D類型の全体像

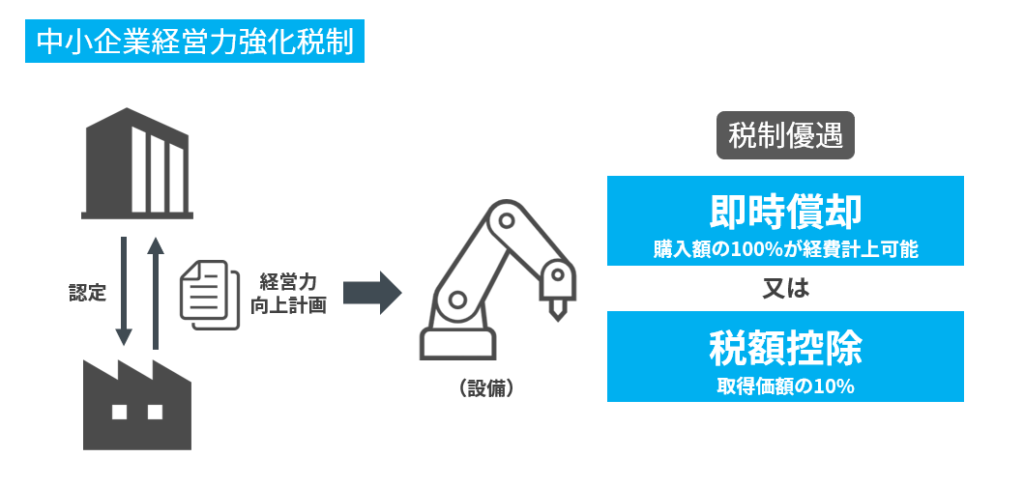

「中小企業経営強化税制」は、中小企業者が設備投資を行う際に「即時償却」又は「税額控除」の税制優遇を受けることができる制度です。制度を利用するためには、経営力向上計画を作成し、「中小企業等経営強化法」の認定を受ける必要があります。

A〜D類型の違い(ざっくり早見)

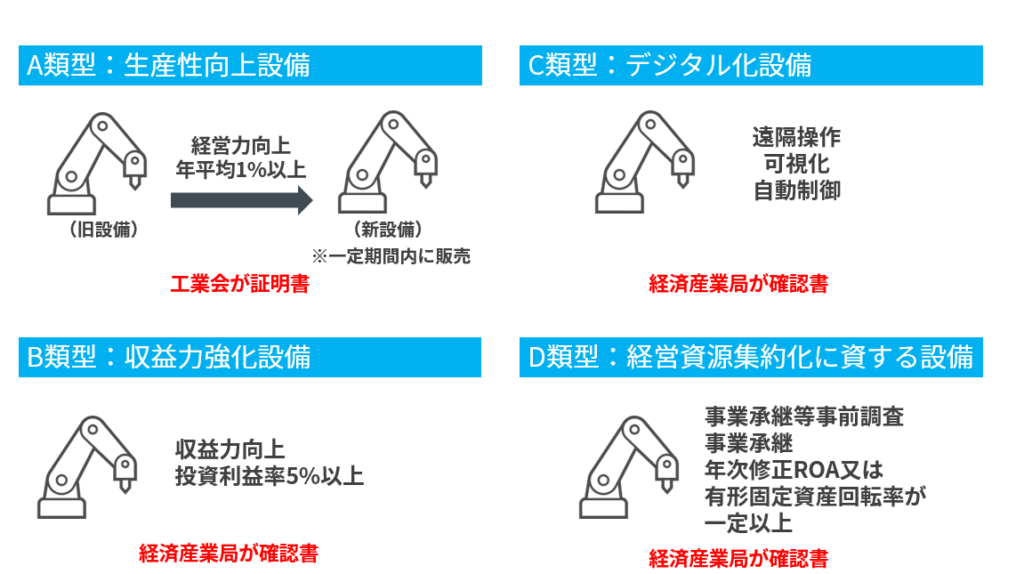

対象とする設備により、「生産性向上設備(A類型)」「収益力強化設備(B類型)」「デジタル化設備(C類型)」「経営資源集約化に資する設備(D類型)」の4つに分かれています。

生産性向上設備(A類型)

「①一定期間内に販売されたモデル」「②経営力の向上に資するものの指標が旧モデルと比較して年平均1%以上向上している設備」の2つの要件を満たした設備が対象となります。この2つの要件を満たしていることを証明するため、工業会等から証明書を受ける必要があります。

収益力強化設備(B類型)

「年平均の投資利益率が5%以上となることが見込まれる」という要件を満たすことが必要であり、これを示すために各経済産業局からの確認書を取得する必要があります。経済産業局へ提出する前に、必要書類について、公認会計士又は税理士による事前確認が必要となります。

※ROA(総資産利益率)とは、企業が保有する資産をどれだけ効率的に利益に結びつけているかを示す指標です。B類型では、設備投資によって収益性がどの程度改善するかが重視されます。

※投資利益率とは、設備投資によって将来得られる利益(増加分)が投資額に対してどの程度見込めるかを示す指標です。B類型では、この投資利益率が年平均5%以上となる見込みであることを計画として示す必要があります。

デジタル化設備(C類型)

事業プロセスの①遠隔操作、②可視化、③自動制御化のいずれかを可能にする設備である必要があり、これを示すために各経済産業局からの確認書を取得する必要があります。

経営資源集約化に資する設備(D類型)

経営力向上計画に「事業承継等事前調査に関する事項」が記載されており、経営力向上計画に従って事業承継等を行った後に設備を取得等した上で、年次の修正ROA又は有形固定資産回転率が一定の要件を満たすことが必要であり、これを示すために各経済産業局からの確認書を取得する必要があります。経済産業局へ提出する前に、必要書類について、公認会計士又は税理士による事前確認が必要となります。

※有形固定資産回転率とは、工場・設備などの固定資産を使ってどれだけ売上を生み出しているかを見る指標です。D類型では、承継後の経営改善が数値で確認できることが求められます。

中小企業経営強化税制の対象者

利用できる「中小企業者等」とは

中小企業経営強化税制を利用できるのは、「中小企業者等」であることと、後述する経営力向上計画の認定を受ける必要があるため、中小企業等経営強化法第2条第6項に定められた「特定事業者等」であることが求められます。

【中小企業者等】

・資本金の額又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

・協同組合等

※ただし、次の法人は、資本金の額又は出資金の額が1億円以下でも対象とはなりません。

①同一の大規模法人から2分の1以上の出資を受ける法人

②2以上の大規模法人から3分の2以上の出資を受ける法人

③前3事業年度の所得金額の平均額等が15億円を超える法人

【特定事業者等】

経営力向上計画の認定を受けることができる中小企業等経営強化法第2条第6項に定められた「特定事業者等」とは、具体的には以下の通りです。

| 法人形態 | 業種 | 常時使用する従業員数 |

| 会社又は個人事業主 | 製造業 |

500人以下 |

| 建設業 | ||

| 運輸業 | ||

| その他の業種 | ||

| 卸売業 | 400人以下 | |

| 小売業 | 300人以下 | |

| サービス業 |

法人形態としては、会社又は個人事業主だけでなく、企業組合、協業組合、事業協同組合、事業協同小組合、商工組合、協同組合連合会、その他の特別の法律により設立された組合及びその連合会も対象となります。

医業法人、歯科医業法人、社会福祉法人、特定非営利活動法人(NPO)等も対象です。いずれも従業員数2,000人以下である必要があります。

対象となる設備の種類と要件

対象となる設備は「機械装置」「工具」「器具備品」「建物附属設備」「ソフトウェア」であり、それぞれ用途や最低価額が決められています。A類型については「一定期間内に販売されたモデル」の要件があるため、販売開始時期についても定められています。

その他の要件として、「生産等設備を構成するもの」である必要があり、事務用器具備品・本店・寄宿舎等に係る建物附属設備や福利厚生施設は対象となりません。また、国内投資であることや、中古資産・貸付資産でないことも要件となっています。

| 設備の種類 | 用途又は細目 | 最低価額 | 販売開始時期 (A類型のみ) |

| 機械装置 | 全て | 160万円以上 | 10年以内 |

| 工具 | A類型:測定工具及び検査工具 A類型以外:全て |

30万円以上 | 5年以内 |

| 器具備品 | 全て | 30万円以上 | 6年以内 |

| 建物附属設備 | 全て | 60万円以上 | 14年以内 |

| ソフトウェア | A類型:設備の稼働状況等に係る情報収集機能及び分析・指示機能を有するもの A類型以外 |

70万円以上 | 5年以内 |

対象外になりやすい設備・よくある注意点

注意したいのは、「設備投資なら何でも対象になる」わけではない点です。

例えば、事務用の備品や福利厚生目的の設備、本店・寄宿舎等に係る建物附属設備などは対象外となることがあります。また、中古資産や貸付目的の資産も対象外であり、導入前に「生産等設備に該当するか」を確認しておくことが重要です。

税制優遇の種類

税制優遇措置として、以下の「即時償却」「税額控除」いずれかを選んで受けることができます。

即時償却とは(通常の減価償却との違い)

設備投資した全額を、設備を取得した年度の経費として計上することが可能となります。本来であれば、設備を購入した場合、毎年一定額を経費として減価償却を行いますが、初年度に一括で経費として計上することで税制優遇を受けることができます。

税額控除とは(控除率・適用条件の整理)

取得価格の10%(資本金3,000万円〜1億円以下の法人は7%)を、税額の対象から控除することができます。

税額控除と即時償却の「選び方」判断軸

なお、「即時償却」と「税額控除」は併用できず、どちらか一方を選択します。

一般に、黒字で法人税が発生している企業は税額控除の効果が出やすい一方、赤字や繰越欠損金が大きい場合は税額控除を使い切れず、即時償却も短期的な節税効果が出にくいことがあります。自社の利益見通しや欠損金の状況に応じて、有利な方法を検討することが重要です。

適用期限・延長の注意点

2017年4月1日~2023年3月31日までに経営力向上計画の認定を受けることが必要です。

※なお、中小企業経営強化税制はこれまで複数回の延長・改正が行われており、適用期間や要件は年度ごとに変更される可能性があります。最新の制度内容については、必ず直近の中小企業庁の公表資料をご確認ください。

申請から税務申告までの流れ(全体の手順)

導入しようとする設備が、中小企業経営強化税制の対象となるか(対象設備:機械装置、工具、器具備品、建物附属設備、ソフトウェア)を確認した上で、A〜Dのどの類型に該当するかを確認し、各類型に応じて手続きを行います。

4つの類型(A~D)の違いと使い分け

A類型:生産性向上設備

導入する設備について、工業会から「生産性向上設備の要件」を満たししていることの証明書を取得します。その上で、経営力向上計画を申請し、認定を受けた後に、設備を取得し、税務申告時に優遇を受けることができます。

B類型:収益力強化設備

導入する設備の投資計画について、必要な書類を公認会計士又は税理士から事前確認を受けます。事前確認を受けた後に、経済産業局からの認定を受けます。その上で、経営力向上計画を申請し、認定を受けた後に、設備を取得し、税務申告時に優遇を受けることができます。

C類型:デジタル化設備

導入する設備の投資計画について、必要な書類を認定経営革新等支援機関から事前確認を受けます。事前確認を受けた後に、経済産業局からの認定を受けます。その上で、経営力向上計画を申請し、認定を受けた後に、設備を取得し、税務申告時に優遇を受けることができます。

D類型:経営資源集約化に資する設備

導入する設備の投資計画について、必要な書類を公認会計士又は税理士から事前確認を受けます。

事前確認を受けた後に、経済産業局からの認定を受けます。その上で、経営力向上計画を申請し、認定を受けた後に、事業承継を行い、設備を取得し、税務申告時に優遇を受けることができます。

特にD類型は、事業承継やM&Aと密接に関係する制度であり、後継者への引継ぎやグループ再編を見据えた設備投資と相性が良い点が特徴です。

経営力向上計画とは?(制度活用の前提)

経営力向上計画とは、「中小企業等経営強化法」に基づき、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画を国が認定する制度であり、認定された事業者は、税制や金融の支援等を受けることができます。

「経営力向上計画」を作成するためには、①日本標準産業分類で該当する事業分野を確認し、②事業分野に対応する事業分野別指針を確認した上で、③その事業分野別指針(又は基本方針)を踏まえて策定する必要があります。

具体的な内容は、自社の事業概要や、商品・サービスが対象とする顧客・市場の動向、競合の動向・自社の経営状況・経営課題・経営力向上の目標及び指標・具体的な実施内容・設備などの種類・資金調達方法等となっています。

「経営力向上計画」の申請は、各事業分野の主務大臣に申請を行う必要があるため、上記①において日本産業分類における分類を確認した上で、業所管の省庁へ申請する必要があります。事業分野と提出先は、こちらの中小企業庁HPに掲載されている資料において確認できます。

参考となるHP一覧

それぞれの概要や手続きについて、詳細や必要な資料は以下の中小企業庁HPに掲載されています。

中小企業経営強化税制の概要について

経営力向上計画の策定について

- 経営力向上計画策定の手引き

- 事業分野別指針及び基本方針

- 申請書様式類

- 経営力向上計画プラットフォーム(電子申請を行う場合)

- 経営強化法による支援

まとめ

今回は、「機械装置」「工具」「器具備品」「建物附属設備」「ソフトウェア」といった設備投資の場面で活用できる中小企業経営強化税制について、制度の概要から対象設備、A〜D類型の考え方、手続きの流れまで整理しました。

本制度は、即時償却(100%)または税額控除(原則10%)により、設備導入時の税負担を大きく軽減できる点が魅力です。一方で、どの類型に該当するかの判断や、証明書・確認書の取得、経営力向上計画の認定などが必要となり、準備不足のまま進めると手戻りが発生しやすい制度でもあります。

また、「即時償却」と「税額控除」は併用できず、赤字・繰越欠損金の有無、利益水準、投資金額などによって有利不利が変わります。さらに、事業承継やM&A、グループ再編を見据えた設備投資では、税制適用だけでなく将来の企業価値や資本政策まで踏まえた設計が欠かせません。

クレジオ・パートナーズでは、制度の適用可否の整理から類型選択、経営力向上計画の作成支援、必要書類の整備まで、実務面を含めてサポート可能です。「うちの投資は対象になる?」「即時償却と税額控除、どちらが有利?」といった段階でも構いませんので、お気軽にご相談ください。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。