社長の退職金はいくら?M&Aにおける役員退職金の計算方法と税金のポイント

M&Aや事業承継の現場では、社長(オーナー経営者)が受け取る退職金(役員退職金)は、譲渡条件や税負担を左右する重要論点です。株式譲渡代金の一部を退職金として受け取ることで、税負担を抑えながら手残り額を最大化できるケースも多く、実務では必ず検討されます。

一方で、「社長の退職金はいくらが妥当なのか」「功績倍率はどう決めるのか」といった悩みは、ほぼ全ての売手経営者が抱えるポイントです。本記事では、役員退職金の基本的な計算方法から、税制上の取り扱い、そしてM&Aで活用される退職金スキームまで、専門家視点で分かりやすく解説します。

目次

社長の退職金(役員退職金)の計算方法

役員退職金の算定は、以下の基本式に基づきます。

【基本式】

最終報酬月額 × 勤続年数 × 功績倍率 = 役員退職金

最終報酬月額

役員報酬のうち「最後に支払われた月額報酬」が基準になります。

勤続年数

会社に勤務した年数。端数処理は1年未満切り上げなど、実務では合理的算定が求められます。

功績倍率とは?

役員として会社へ与えた貢献度を表す倍率で、多くの会社で使用されている重要な指標です。

一般的には以下のようなレンジが参考にされます。

- 中小企業のオーナー社長:2.0〜3.0倍前後

- 外部招聘役員:1.0〜2.0倍前後

ただし法令で明確な基準があるわけではなく、同規模・同業の類似会社の事例を参考に合理的に設定することが求められます。

なお、上記式で求めた金額はあくまで「理論値」です。実際には、会社の財務体力や買手との調整を踏まえて最終金額を決めていきます。

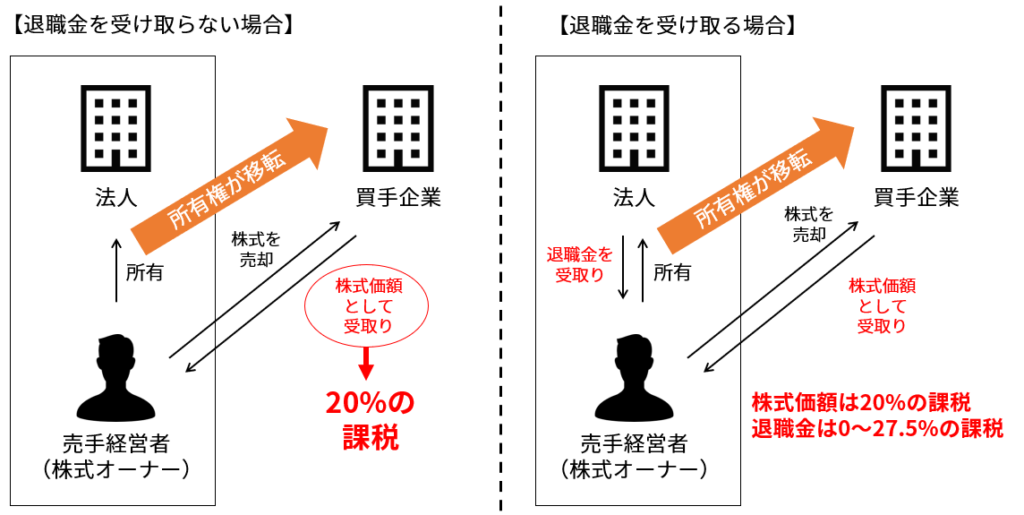

退職金を活用したM&Aスキーム

退職金を活用したM&Aスキームとは、M&A時に売手が受取る対価の一部を、退職金で受取ることを指します。

売手経営者からみると、株式譲渡代金にかかる税率(=20%)と、退職金にかかる税率(0%~27.5%)が異なり、一定金額までは退職金で受取る方が税負担が軽くなります。

買手企業にとっては、退職金は損金となるため、売手企業の税効果を期待することができます。

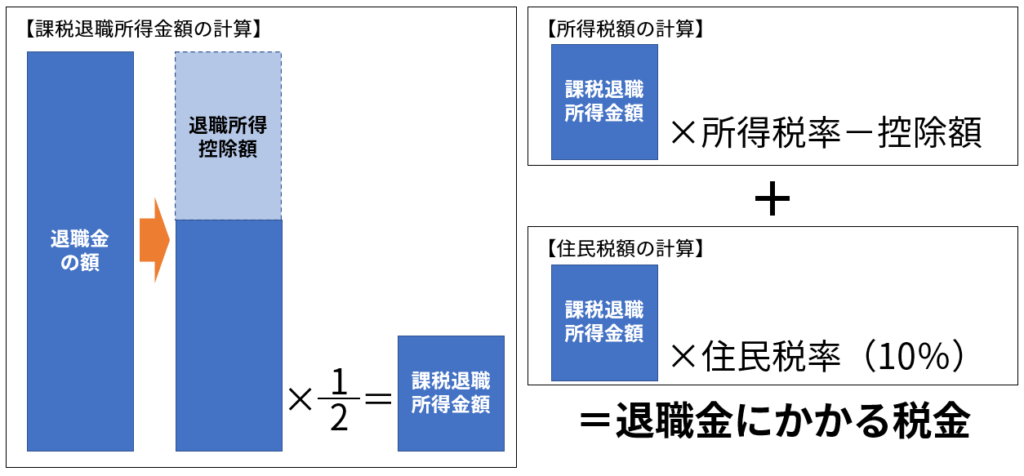

退職金にかかる税金|「退職所得控除」と「1/2課税」

(参考)国税庁「退職金と税」

退職金に係る税金を計算する方法は以下のとおりです。

①課税退職所得金額を求める。

課税退職所得金額=(退職金の額-退職所得控除) × 1/2

②所得税額を求める。

所得税額=課税退職所得金額×所得税率-控除額

③住民税額を求める。

住民税額=課税退職所得金額×住民税率(10%)

④所得税額と住民税額を足す。

退職所得控除の計算方法|勤続20年で大きく変わる

退職所得控除額は勤続年数によって大きく変わります。

| 勤続年数20年以下 | 40万円 × 勤続年数(※最低80万円) |

| 勤続年数20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

参考:国税庁「退職金と税」

退職所得の税率(早見表)

退職所得は分離課税で、以下の税率で計算されます(復興特別所得税含む)。

| 課税退職所得金額 | 税率 |

控除額 |

|

| 超 | 以下 | ||

| - | 195万円 | 5.105% | 0円 |

| 195万円 | 330万円 | 10.210% | 99,548円 |

| 330万円 | 695万円 | 20.420% | 436,478円 |

| 695万円 | 900万円 | 23.483% | 649,356円 |

| 900万円 | 1,800万円 | 33.693% | 1,568,256円 |

| 1,800万円 | 4,000万円 | 40.840% | 2,854,716円 |

| 4,000万円 | - | 45.945% | 4,896,716円 |

参考:国税庁「退職金と税」に復興所得税を加算

まとめ|退職金の設計はM&Aの成功を左右する

社長の退職金は、M&A後の手残り、買手との条件交渉、税負担などを大きく左右する重要な要素です。算定式はあるものの、最終的な金額は財務状況・スキーム全体・税務リスクの有無などを踏まえて総合的に判断する必要があります。

適切な退職金設計を行うためには、株式価額の算定・退職所得控除・1/2課税・買手の損金効果などを早期にシミュレーションすることが不可欠です。

クレジオ・パートナーズでは、中小企業オーナー様の退職金設計・資本政策・M&Aスキームの最適化をご支援しています。具体的な金額シミュレーションや最適な受け取り方法を知りたい方は、お気軽にご相談ください。

- 広島県M&A事例01|広島の内装建材メーカーM&A事例|ネット販売と製造技術を融合した成長戦略

- 広島県M&A事例02|不動産・フード・福祉の多角化を加速|みどりホールディングスのM&A活用事例

- 広島県M&A事例03|川口建工×福永建設工業|建設業の後継者不足を解決した事業承継と成長戦略

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。