特別買収目的会社(SPAC)とは?日本解禁の可能性・仕組み・メリット

SPAC(特別買収目的会社)は、近年のIPO市場において急速に注目を集めている資金調達手法の一つです。特にアメリカでは、スタートアップが短期間で上場できる手段として活用が進み、日本でも制度導入の議論が進んでいます。

一方で「通常のIPOと何が違うのか」「本当にメリットがあるのか」といった疑問を持つ方も多いのではないでしょうか。

本記事では、SPACの仕組みから上場までの流れ、メリット・注意点、そして日本での導入可能性までを、M&A・資本政策の視点からわかりやすく解説します。

目次

記事のポイント

- SPACとは「買収を目的に上場する会社」であり、未上場企業が実質的にIPOできる仕組み

- 通常IPOよりスピードが早く、資金調達の確実性が高い点が特徴

- 一方でスポンサー依存・希薄化リスクなどの注意点も存在

- 日本でも制度導入の議論が進んでいるが、現時点では未解禁

特別買収目的会社(SPAC)とは

SPAC(スパック)とは「Special Purpose Acquisition Company」の略称で、日本語では特別買収目的会社と呼ばれます。

最大の特徴は、事業を持たない状態でIPOを行い、その後に買収を通じて実質的な上場を実現する点にあります。

通常の企業は事業実績や財務状況をもとにIPO審査を受けますが、SPACはあらかじめ資金だけを市場から調達し、その後に有望な未上場企業を買収することで上場を実現します。

この「何を買収するか未定の状態で上場する」という性質から、SPACはブランク・チェック・カンパニーとも呼ばれています。

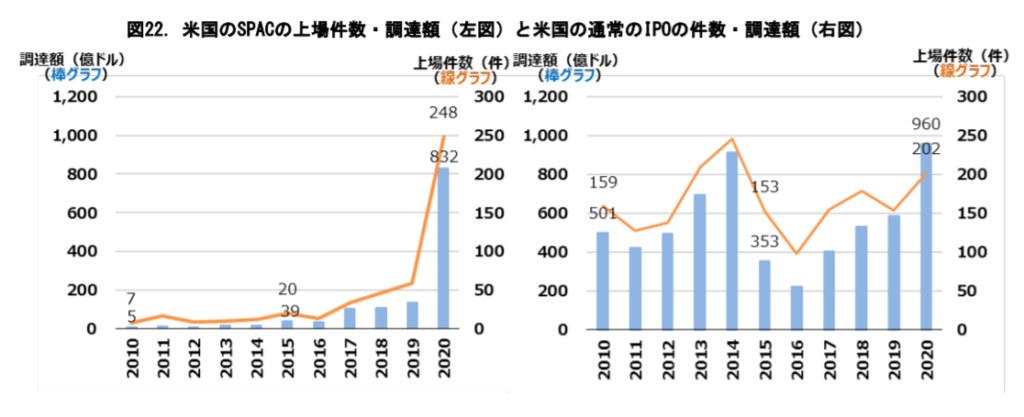

出典:内閣官房「成長戦略会議(第11回)配布資料」

※上記グラフは、アメリカにおけるSPAC上場件数・調達額の推移を示したものです。

近年はスタートアップの資金調達ニーズの高まりを背景に、SPAC市場が急拡大していることが読み取れます。

SPACそのものは、1980年代から存在したものの、詐欺的行為等が問題となり、一時期規制が強化され、ITバブルを背景としてIPO市場が好況だったこともあり、数年前にはほとんど利用されていなかったのですが、以下のとおり、アメリカでのSPACの上場件数・調達額は、近年急増しています。

最近のSPACを活用したIPO事例として、東南アジア配車大手のグラブ(シンガポール)がアメリカの投資会社アルティメーター・キャピタルのSPACと合併することで、米ナスダック市場に上場すると発表したことで、世界で注目を集めるようになりました。

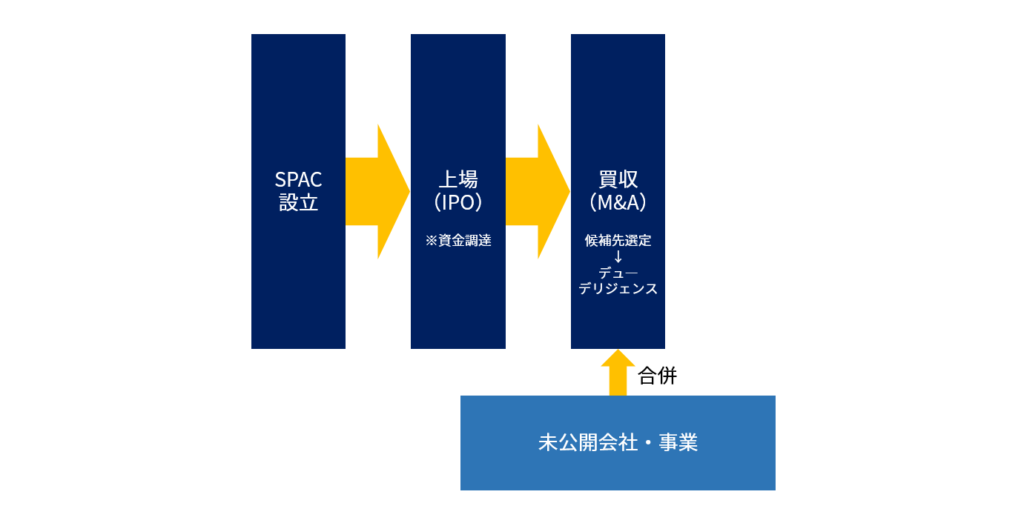

SPACによる上場(IPO)の流れ

SPACを活用した上場は、通常のIPOとは異なり、以下のようなプロセスで進みます。

まず、スポンサー(投資家やファンド)がSPACを設立し、IPOによって資金を調達します。その後、買収対象となる未上場企業を選定し、デューデリジェンスを経て合併(De-SPAC)を実行します。

この合併が完了すると、買収された企業はIPO審査を経ることなく上場企業となります。つまり、SPACは「IPO+M&A」を組み合わせた仕組みといえます。

なお、上場基準は各国市場で異なるため、上記の流れはあくまで海外における流れとなります。なお、日本では現時点でこのスキームは制度化されていません。

SPACを活用したメリット・特徴

SPACを活用した上場の最大のメリットは、上場までのスピードと確実性の高さです。

通常のIPOでは、監査対応や審査プロセスに数年単位の準備が必要となります。一方、SPACでは既に上場している企業との合併という形を取るため、比較的短期間で上場が可能です。

また、IPOでは市場環境によって公募価格が左右されますが、SPACでは事前に企業価値の交渉が行われるため、資金調達額の見通しが立てやすいという特徴もあります。

SPACのデメリット・注意点

一方で、SPACには以下のようなリスクも存在します。

- スポンサーへの報酬(スポンサーシェア)による既存株主の希薄化

- 買収先の選定リスク(質の低い案件が混ざる可能性)

- 上場後の株価パフォーマンスが不安定になりやすい

これらのリスクは、特に投資家側にとって重要な論点となります。実際にアメリカでは、SPAC上場後に株価が下落するケースも多く、短期的なブームの反動として市場の評価が厳しくなっている側面もあります。

IPO・M&A・SPAC、自社に最適な資本戦略を無料で相談する

SPACとIPOの違い

SPACと従来のIPOの違いを整理すると、以下のとおりです。

| 項目 | SPAC | 通常IPO |

|---|---|---|

| 上場までの期間 | 短い(数ヶ月〜1年程度) | 長い(数年) |

| 審査 | なし(買収後に上場) | 厳格な審査あり |

| 資金調達の確実性 | 高い | 市場環境に依存 |

| リスク | 希薄化・スポンサー依存 | 上場失敗リスク |

SPACが向いている企業とは

SPACはすべての企業に適しているわけではありません。特に以下のような企業に向いているとされています。

- 短期間で資金調達・上場を実現したいスタートアップ

- グローバル展開を視野に入れている企業

- IPO審査のハードルが高いが成長性の高い企業

日本でも解禁される?SPACを活用したIPO

日本では現時点でSPACは制度として認められていませんが、政府主導で検討が進められています。

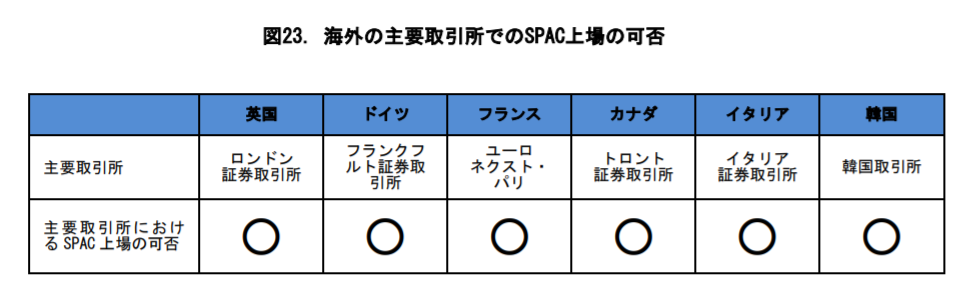

海外の主要取引所におけるSPAC上場の可否の状況は以下のとおりです。

出典:内閣官房「成長戦略会議(第11回)配布資料」

現在、SPAC上場については、内閣官房が行う「成長戦略会議」において検討が進んでいます。

背景には、以下のような課題があります。

- IPO時の公開価格が低く、資金調達額が限定される

- スタートアップの成長資金が十分に確保できない

- 上場準備の負担が大きい

こうした課題を解決する手段として、SPACの導入が議論されています。

ただし、日本では投資家保護の観点が重視されるため、そのまま海外モデルが導入される可能性は低く、独自の制度設計が必要になると考えられます。

今後はSPACを導入した場合に必要な制度整備について、海外の動向等を踏まえつつ、検討が進められることとなっています。

おわりに

特別買収目的会社(SPAC)は、IPOとM&Aを組み合わせた新しい上場手法として、世界的に注目を集めています。特にスタートアップにとっては、従来のIPOに比べてスピーディかつ柔軟な資金調達手段となる可能性があります。

一方で、スポンサー依存や株式の希薄化といった課題もあり、単なる「IPOの代替手段」としてではなく、資本戦略の一つとして慎重に検討すべきスキームです。

今後、日本においてSPACが制度化された場合、IPOのあり方そのものが変化する可能性があります。地域企業や中小企業にとっても新たな成長機会となり得るため、引き続き動向を注視することが重要です。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。