MBOとは?従業員承継のメリット・デメリットと活用スキームを解説

親族に後継者がいない場合、事業承継の有力な選択肢のひとつが「従業員に会社を託す」ことです。

一般的に従業員承継はMBO(Management Buy Out)と呼ばれ、会社の内情を熟知した役員や従業員が後継者となるため、安心できる方法に思えます。

しかし、実際には株価や資金調達の壁、経営を担う覚悟など、多くの課題があります。本記事では、従業員承継の実態や成功のためのポイントを具体的に解説します。※正確には、役員への承継をMBO、役員ではない従業員への承継をEBOと言いますが、本コラムではどちらもまとめてMBOと呼びます。

目次

記事のポイント

- 従業員承継(MBO)の株式売却価格はM&Aより低いことにつき、オーナー経営者の理解が必要。

- 従業員後継者に必要な要素は「社長就任」と「自社株買取り」の意思があるかどうか。

- 従業員後継者の負担はファイナンススキームで軽減できる。

MBO実現に必要な後継者と株式オーナー(現社長)の目線

「子供は東京にいき就職して事業を継ぐ意思はありません。社内の従業員に事業を引き継ぎたいと考えています。従業員本人にも話したところ、非常にやる気で、2年前に代表取締役社長職を交代し、あとは私が持つ株式を社長に譲るのみです。何か問題点はありますか?」

MBO(=従業員承継)は、親族内に後継者候補が不在の場合、有力視される事業承継の方法の一つです。

MBOの場合、「後継者側」の絶対条件は、従業員後継者に「社長就任」と「自社株買取り」の意思があることです。そして、「株式オーナー側」の絶対条件は「株価はM&Aより低くて良い」と考えることです。

例で言うと、「純資産5億、営業利益1億、M&Aなら10億で第三者に売却できるかも知れないが、会社のこと・社員のこと・取引先のことを考えると6億で良いからMBOが良い」という具合です。

一般的に、MBOの売買価格より、M&Aの売買価格の方が高いことが多いと思います。この理由は、多くの場合、従業員後継者よりM&Aの買手企業の方が資金力があるためです。

もし、経営者が自身の「株式オーナーの利益」を優先して考え、株式の売却価格を優先するのであれば、迷わずM&Aによる第三者承継をおススメします。M&Aと同等条件を従業員後継者に求めることは酷なように感じます。

「株式の売却価格」よりも、「従業員に継いでもらう意義(独立性、取引先との関係等)」を優先するのであれば、MBOが有力な選択肢になります。

自社の状況に合うMBOスキームを知りたい方は、こちらからお気軽にご相談ください。

MBOで活用できる資金調達(ファイナンス)スキーム

上記の相談内容のように「従業員に継いでほしい」株式オーナー(現社長)の思いと、従業員後継者の「継ぎたい」という意思が合致すれば、あとは株価とファイナンスの問題だけです。

ファイナンスの問題は、多くの場合解決可能です。具体的には、以下の2つの方法を活用します。

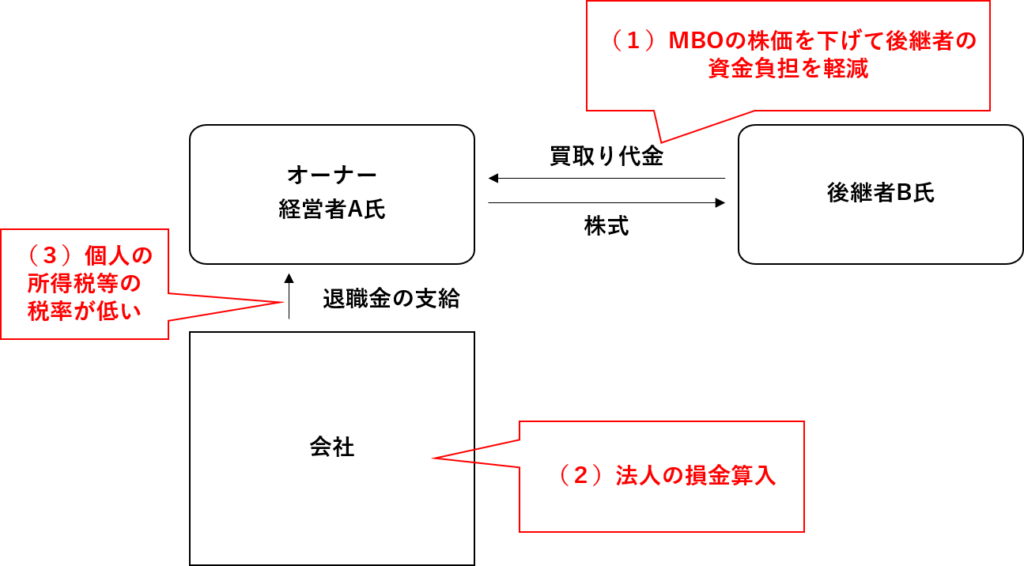

退職金を支給して株価を下げる方法

MBOを実施する際は、株式オーナー(現社長)に対する退職金支給を行うことが効果的です。退職金を支給することで、以下の3つの点でメリットがあります。

- (1)MBOの株価を下げて後継者の資金負担を軽減

- (2)法人の損金算入(税効果によりキャッシュフロー増加)

- (3)個人の所得税等の税率が低い

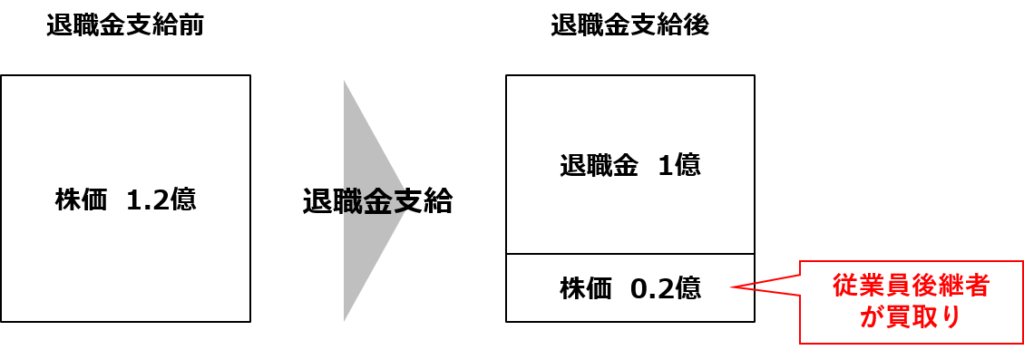

MBOの株価を下げて後継者の資金負担を軽減

役員退職金を支給すると、会社の資産価値が下がります。資産価値が下がることで、会社の株価が下がります。これにより、従業員後継者の買取り資金負担を軽減することができます。

法人の損金算入による税効果

税制においても、以下のメリットがあります。

(1)法人にとっては損金算入できる(不相当に高額でない部分に限る)。

(2)個人(株式オーナー)にとっては退職所得となり、3つの優遇措置を受けることができる。

- ①退職所得控除を受けられる

- ②所得金額を1/2にすることができる

- ③他の所得と分離して所得税を計算することができる(税率が低くなる)

上記について、例を挙げて説明します。例えば、勤続年数40年の創業オーナーが役員退職金を1億円受給した場合、オーナー個人の税額は1,697万円(実効税率16.9%)となり、低い税負担になります。

法人にとっては、この1億円の役員退職金を損金として計上し、本業の利益と相殺できます。当期の利益と相殺できない場合は、翌期以降の利益と相殺することが可能です。

この税効果によりキャッシュフローが上がり、MBO資金を金融機関からの借入で行った場合、その返済にもプラスに働きます。

自社にMBOが適しているか判断に迷う場合は、こちらから専門家にご相談いただけます。

②持株会社を活用したMBOスキーム

退職金支給後の株価総額が30百万円程度(目安です)までであれば、従業員後継者が個人で金融機関から借入をすることも可能と思います。

この銀行借入をMBO後の役員報酬を原資に返済します。ただし、後継者個人の銀行借入方式は、以下のようなデメリットがあることに注意が必要です。

- (1) 個人で銀行借入することの精神的負担

- (2)借入金金利と給与所得は損益通算ができない

- (3)返済原資となる役員報酬の社会保険料・所得税の負担が重い

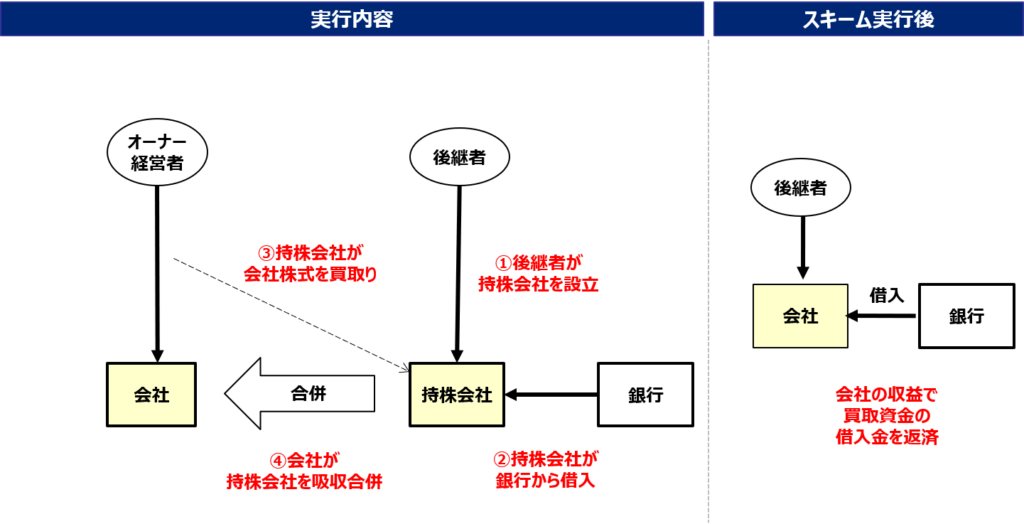

株価総額が目安として挙げた30百万円を超えるような場合は、持株会社方式を検討することとをおススメします。持株会社方式は、以下の手順で行います。①従業員後継者が持株会社を設立する

- ②持株会社が銀行から借入れをする

- ③持株会社が資本金・借入金を原資に、オーナーの株式を買取る

- ④会社が持株会社を吸収合併する

持株会社を活用したスキームにより、以下のように上記で挙げたデメリットを軽減する効果があります。(1)後継者が個人で銀行借入するという精神的負担の軽減(ただし、持株会社の銀行借入に個人保証をする可能性はあり)

- (2)本業の利益と借入金金利を損益通算できる

- (3) 返済のための役員報酬増額をする必要がなく、社会保険料・所得税等の負担が減る

上記のように持株会社を用いたスキームは、従業員後継者個人の資金負担及び借入のプレッシャーが減り、会社・個人のキャッシュフロー効率が上がり、銀行にとっても融資がしやすい手法です。

実際に、個人の借入による株式の買取りだと話が進まなかったケースも、持株会社を用いたスキームであれば負担が少ないということで、MBO実行に踏み切った案件もあります。

今後は、地域中小企業の事業承継において、この持株会社方式によるMBOは増加するものと思います。

関連記事:事業承継の3つの方法とは?親族内承継・MBO・M&Aと所有と経営の分離を解説

まとめ|MBOは株価より承継の意義を重視する選択肢

従業員承継(MBO)は、株式売却益の最大化ではなく「社員や取引先を守り、会社を未来につなぐ」という承継の意義を優先する選択肢です。後継者には社長就任と株式買取りの覚悟が必要ですが、退職金支給や持株会社方式などのファイナンススキームを活用することで負担を大きく軽減できます。

ただし、MBOはオーナー・後継者・金融機関・取引先といった多くの利害関係者を調整しながら進める必要があり、専門的な知見が欠かせません。親族承継やM&Aとの比較を含め、自社にとって最適な選択肢を判断するためには、早期の準備と専門家への相談が重要です。

当社では、MBOを含む事業承継に関するご相談を幅広く承っております。具体的な進め方や資金スキームについて検討されている経営者の方は、ぜひお気軽にお問い合わせください。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を専門に支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長をサポート。補助金や制度活用の知見を活かし、経営者に寄り添った実務的な支援を提供しています。

URL :https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。