中国地方の上場企業時価総額ランキングと分布マップ

中国地方でM&Aや事業承継を検討するうえで「どの企業がどれだけの規模を持っているのか」を把握することは欠かせません。特に上場企業の時価総額は、その企業の市場評価や影響力を測る重要な指標です。

本記事では、中国地方の上場企業95社を対象に時価総額を分析し、ランキング・分布・地域別の特徴を整理しました。さらに、主要企業の位置づけが一目で分かる「時価総額マップ」を用いて、地域経済の構造を可視化しています。

中国地方では、特定企業への集中や中小規模企業の多さなど、M&A戦略にも直結する特徴が見られます。本記事を通じて、地域における企業規模の全体像と、事業承継・買収戦略のヒントを掴んでいただければ幸いです。

目次

本記事のまとめ

- 中国地方では半数近くの上場企業は、時価総額が100億円未満。

- 中国地方の時価総額の全体のうち、約46%はファーストリテイリング(山口県)

- 広島県内の時価総額トップ3は「中国電力」「マツダ」「エフピコ」

時価総額を可視化した「時価総額マップ」とは

時価総額マップとは、企業ごとの時価総額の大きさを「面積」で表現し、企業規模や市場での影響力を直感的に把握できる図表です。数値の羅列では把握しづらい企業間の規模差や、産業ごとのバランスをひと目で理解できる点が特徴です。

特にM&Aや事業承継の検討においては「どの企業が市場の中核を担っているのか」「どの領域に企業価値が集中しているのか」を把握するうえで有効な分析手法といえます。

例えば、株式投資情報サイトの「finviz」では、世界の主要企業の時価総額が以下のように可視化されています。テクノロジー企業を中心に、特定の企業群に時価総額が集中している様子が直感的に理解できます。

出典:finvis

なお、株式市場では時価総額の規模によって企業を分類する考え方も一般的です。時価総額300億円~2,000億円程度の企業は「スモールキャップ」、300億円未満は「マイクロキャップ」と呼ばれ、一般的に規模が小さいほど成長余地がある一方で、事業リスクも高い傾向があるとされています。

中国地方上場企業の時価総額分布

中国地方の上場企業における企業規模の全体像を把握するため、時価総額の分布を整理しました。時価総額の分布を見ることで「どのレンジに企業が集中しているのか」「市場全体の規模感や偏り」を把握することができます。

※時価総額 = 2020年3月末終値 × 発行済株式数(発行済株式数 ― 自己株式)

M&Aや事業承継の現場においても、相手企業が上場企業である場合、その時価総額は企業規模や交渉力を測る重要な指標の一つです。特に、同規模企業同士の再編なのか、大企業による買収なのかによって戦略は大きく異なります。

その前提となる全体感を把握するため、中国地方の上場企業95社の時価総額分布は以下のとおりです。

出典:各社の有価証券報告書より当社作成

分布を見ると、中国地方では時価総額100億円未満の企業が半数近くを占めており、中小規模の上場企業が多い構造となっていることが分かります。一方で、100億円以上の企業も一定数存在しており、規模の異なる企業が混在している点が特徴です。

また、100億円未満の中には10億円を下回る小規模企業も含まれており、上場企業であっても規模には大きなばらつきがあることが見て取れます。このような構造は、中国地方におけるM&Aが「同規模の企業同士の再編」だけでなく「大企業による中小企業の取り込み」といった多様なパターンで進んでいる背景ともいえるでしょう。

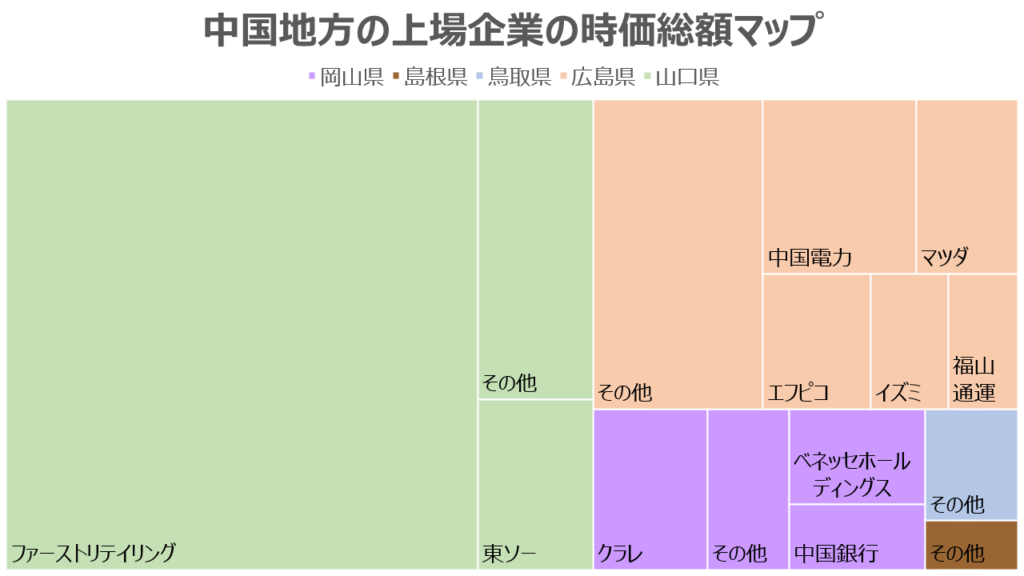

中国地方の上場企業時価総額マップ

中国地方上場企業時価総額マップは以下のとおりです。上位10社は個社名で表記し、11位以下は「その他」で表記しています。

※中国5県の上場企業のうち、上位10社のみを社名表示。11位以下は各都道府県ごとにまとめて、「その他」で記載

出典:各社の有価証券報告書より当社作成

中国地方の時価総額は特定企業に集中

ユニクロで知られる「株式会社ファーストリテイリング」が、中国地方の上場企業全体の時価総額の約46%を占めており、地域全体の企業価値が一部の大型企業に大きく依存している構造が見て取れます。

このような「一極集中型」の構造は、中国地方における産業の偏りを示しており、M&Aや事業承継を検討する際にも重要な示唆となります。つまり、大型企業の動向が地域経済全体に与える影響が大きく、中小企業は独自のポジション戦略が求められるということです。

広島県に目を向けると「中国電力株式会社」が時価総額トップ、「マツダ株式会社」がそれに続き、地域経済の中核を担っています。一方で、山陰地方(鳥取県4社・島根県3社)は上場企業数自体が少なく、中国地方全体に占める時価総額の割合も約3.1%にとどまっています。

このように、中国地方は「一部の大企業+多数の中小企業」という構造が明確であり、買収戦略や提携先の選定においても、この前提を踏まえた意思決定が不可欠です。

まとめ

中国地方の上場企業を時価総額の観点から整理すると「一部の大型企業に価値が集中し、多くは中小規模に分散する」という特徴が明確になりました。

この構造は、M&Aや事業承継においても重要な前提となります。たとえば、大企業との資本提携を目指すのか、それとも同規模の企業同士で再編を進めるのかによって、戦略は大きく変わります。

また、山陰エリアのように上場企業が少ない地域では、非上場企業同士のM&Aや事業承継の重要性が相対的に高くなる傾向があります。つまり、中国地方全体を一括りにするのではなく「エリアごとの構造差」を踏まえた判断が求められます。

時価総額はあくまで一つの指標ではありますが、企業の影響力や市場評価を測る上で有効な判断材料です。本記事の内容を、戦略立案やパートナー選定の一助としてご活用いただければ幸いです。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。