事業承継税制を適用した後にM&Aは可能?納税猶予の取扱いと注意点を解説

事業承継税制は、自社株式に係る贈与税・相続税の納税を猶予・免除できる制度で、親族内承継において多く活用されています。

しかし、制度を利用して事業承継をした後に、経営環境の変化や後継者事情により第三者へのM&Aを選択するケースも増えています。その場合、猶予されていた税額はどうなるのか――。

本記事では、事業承継税制適用後にM&Aを実行する際の税務上の取扱い、免除条件、ケーススタディを交えて詳しく解説します。

目次

記事のポイント

- 事業承継税制は、贈与税・相続税を猶予・免除できる制度

- 適用後にM&Aで株式を売却した場合、原則は猶予税額を納付する必要がある

- 一定条件を満たせば猶予税額の一部が免除される

- 制度利用のメリットと維持コストを比較しながら判断することが重要

事業承継税制適用(納税猶予)後にM&Aした時の手取り金額は?

事業承継税制(贈与税・相続税の納税猶予及び免除制度)とは、経営承継円滑化法に基づき都道府県知事の認定を受けることで、先代経営者から後継者へ事業を承継する際に、自社株式にかかる贈与税や相続税の納税を猶予し、さらに一定の要件を満たすと免除まで可能となる制度です。

特に親族内承継において利用されるケースが多く、後継者の資金負担を大幅に軽減できる点が大きなメリットです。

この猶予税額は、後継者が承継した株式を終生保有し続ける場合や、次世代へ同じく「納税猶予制度」を用いて承継する場合などに免除されます。つまり、承継後に長期的に株式を保持するか、スムーズに世代交代が続いていくことを前提とした制度設計となっています。

事業承継後に第三者承継(M&A)を選択するケースも増加

近年では、後継者不在や経営環境の変化を理由に、親族内承継ではなく第三者へのM&A が有力な選択肢として注目されています。

さらに一度は親族内承継を行ったものの、その後の経営方針や市場環境の変化から、最終的にM&Aによる外部への売却を決断する後継者も少なくありません。

そのため、「事業承継税制を使って自社株式を承継した後にM&Aを実行した場合、猶予されていた税額はどう扱われるのか?」という論点は、実務上とても重要です。

本記事で解説するポイント

本記事では、先代から事業承継税制を利用して自社株式を承継した後継者が、M&Aを通じて第三者に株式を売却する場合に、猶予税額がどう処理されるのかを中心に解説します。

特に以下の観点から整理します。

- 猶予税額の基本的な取扱い(原則と免除の違い)

- 減免措置の条件や注意点

- 実際にM&Aをした場合のケーススタディ

なお、前提とする制度は、2018年度税制改正で10年間の期間限定で創設された特例事業承継税制です。

納税猶予の適用を受けた自社株式をM&Aにより売却した場合の取扱い

原則

・猶予されていた税額は自社株式を売却した後、2月以内に納付しなければなりません。

・納付に当たっては猶予されていた期間にかかる利子税も併せて納付しなければなりません。

減免措置

次の①②③の全ての要件を満たした場合には、猶予を受けていた税額のうち④の金額について免除されることとなります。

① 経営承継期間

納税猶予の適用を受けてから5年を経過していること

② 経営環境の変化を示す一定の要件

納税猶予の対象となった会社または後継者について、次のいずれかに該当すること

| 指標 | 内容(原則) |

| 利益 | 直前の3事業年度のうち2年以上が赤字であること |

| 売上 | 直前の3事業年度のうち2年以上がその前年売上高から減少していること |

| 有利子負債 | 直前期末の有利子負債額が、当該直前期の売上高の6か月以上分あること |

| 上場会社の株価 | その会社の業種に係る上場会社の株価(直前期末以前1年間の平均)がその前年一年間の平均より下落していること ※上場会社の株価は、類似業種比準価額の計算上における株価でも可 |

| その他 | 納税猶予の適用を受けた後継者に特段の理由があること(解散の場合を除く) |

③譲渡対価の額による税額の再計算

納税猶予の対象となった株式について、譲渡等の対価の額により再計算した税額が、当初猶予税額を下回ること(納税猶予の適用を受けたときの相続税評価額よりも安い金額で売却していること)

④免除される金額

上記③で再計算した税額と、当初猶予税額との差額

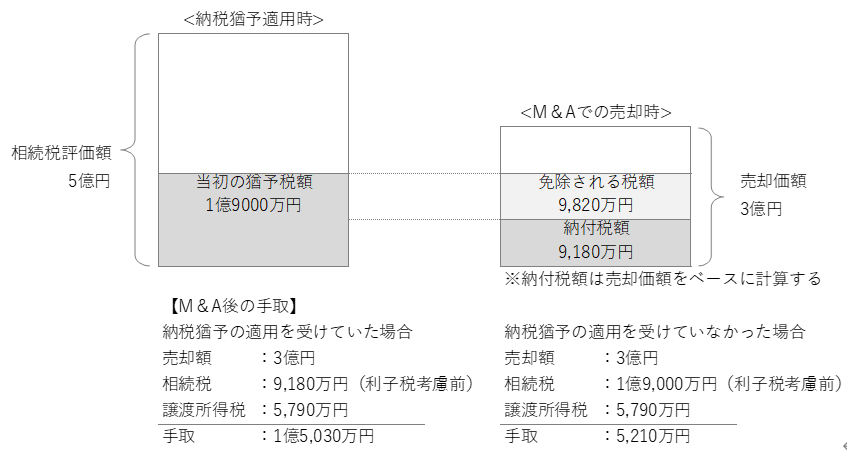

ケーススタディ:納税猶予を受けた後にM&Aで売却した場合

以下の例を元に、納税猶予を受けた場合と、そうでない場合の手取り金額を比較してみます。

【前提条件】

・相続財産:自社株式のみ(持分:100%、相続税評価額5億円)

・相続人:子供1人

・M&Aによる売却価額:3億円

・経営承継期間5年は経過しており、経営環境の変化を示す一定の要件を満たしている

その他の規定

①利子税率

利子税率は毎年変わりますが、2014年~2018年までの利子税率は年0.7%~年0.9%です。

②経営承継期間(5年)の利子税

納税猶予の適用を受け、経営承継期間(5年)を経過した後にM&Aで売却した場合、経営承継期間に係る利子税は0となります。

③M&A前5年間の配当、過大役員報酬等

M&Aの直前5年以内に、後継者やその同族関係者へ支払われた配当金・法人税の計算上損金に算入されなかった過大役員報酬等は、納税猶予について再計算をして納付する贈与税額又は相続税額に加算されます。

④相続税評価額を大きく下回る金額で売却した場合

M&Aでの売却価額が、その株式のM&A時における相続税評価額の1/2未満の金額だった場合、納付税額の再計算に当たっては、当該1/2の価額をベースに納付税額を計算します(納税者にとっては不利な扱いとなります)。

ただし、当該再計算をした税額は再度納付を猶予することができ、不利な扱いとなった部分の税額は一定要件を満たした場合に免除となります。

この規定が適用されるケースとしては、納税猶予の適用を受けた後、業績が大きく落ちこんでいるときが考えられます。このときに注意しなければならないのが、税額の再計算の判定基準となる相続税評価額です。

2期連続赤字などの場合、比準要素数1の会社に該当する可能性が高まり、結果的に相続税評価額が思いのほか高い金額になりかねません。したがって、納税猶予の適用を受けていた場合において、業績悪化に伴いM&Aでの売却をするときは売却時における相続税評価額も意識しなければなりません。

まとめ|事業承継税制適用後のM&Aは要件確認が不可欠

事業承継税制は親族内承継を促進する有効な制度ですが、経営環境の変化によって M&Aを選択することも十分にあり得ます。

その際には、猶予税額の納付や免除条件を正しく理解し、M&A後の手取り資金や税務リスクを把握しておくことが不可欠です。

制度の適用を受けるか否かは、維持コストや将来の事業方針とのバランスを見極めることが重要です。専門家と相談しながら、自社にとって最適な選択を検討しましょう。

- 広島県M&A事例01|広島の内装建材メーカーM&A事例|ネット販売と製造技術を融合した成長戦略

- 広島県M&A事例02|不動産・フード・福祉の多角化を加速|みどりホールディングスのM&A活用事例

- 広島県M&A事例03|川口建工×福永建設工業|建設業の後継者不足を解決した事業承継と成長戦略

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。