会社の「配当」とは?仕組み・税務上の注意点・株価への影響を解説

会社が利益を出した際に、株主へ利益を分配する方法の一つが「配当」です。経営者の中には「配当は必ず支払わなければならない」と考えている方も少なくありませんが、実際には配当を出さなくてもよいケースや、税務上・株価上のデメリットが大きいケースも存在します。

特にオーナー企業や事業承継を控える会社にとっては、配当の有無が税負担や自社株評価に直結する重要なテーマです。

本記事では、配当の仕組みや税効率、株価への影響、そして「配当は本当に必要なのか?」という論点を整理し、オーナー経営者が知っておくべき配当戦略の考え方を解説します。

目次

会社の配当とは?その仕組みと基本ルール

会社の「配当」とは、企業が利益を株主に分配する仕組みのことです。株主は会社に出資した対価として、利益の一部を受け取る権利を持っています。

ただし、配当にはいくつかの基本ルールがあります。まず、配当は法人税などを支払った後の利益(当期純利益)が原資となり、損金(経費)に算入することはできません。つまり、会社にとっては「利益の分配」であって「費用」ではない点が大きな特徴です。

また、配当を行うかどうかは株主総会での決議事項となります。

経営者が「配当は必ず出さなければならない」と誤解しているケースもありますが、実際には法律上の義務ではなく、株主の意思決定に基づいて行われるものです。オーナー企業であれば、オーナー自身の判断で配当の有無を決められるケースも多いでしょう。

配当の税務上の取扱いと税効率

配当は「会社が支払う側」と「株主が受け取る側」の双方に税務上の影響があります。特にオーナー企業では、税効率の観点から「配当で受け取るべきか」「給与で受け取るべきか」を検討する必要があります。

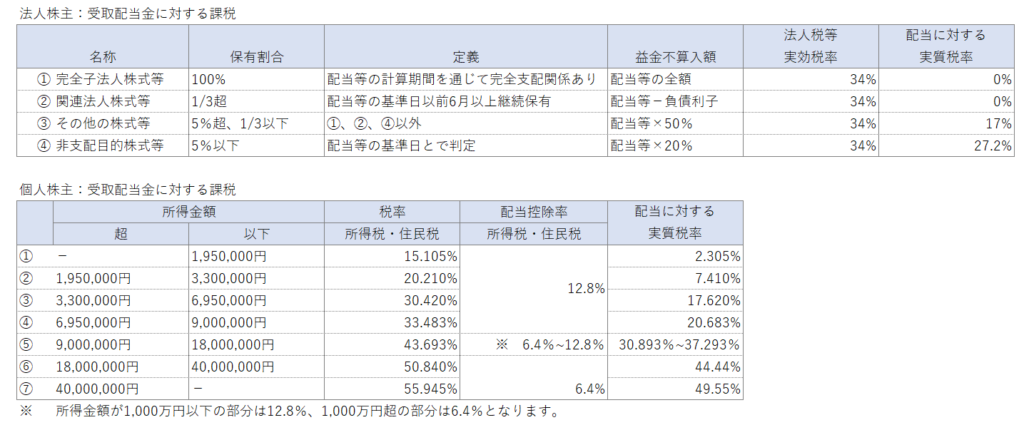

法人株主が受け取る場合

株主が法人の場合、配当には一定の優遇措置があります。法人税法上、「益金不算入」と呼ばれる制度により、受け取った配当の一部または全額が課税対象外となります。

- 1/3超の株式を保有している法人株主であれば、配当の全額が益金不算入(非課税扱い)。

- 持株割合が少ない場合でも、一部については益金不算入が認められる。

このため、法人株主が配当を受け取る場合は、比較的税負担が軽く済むことが多いです。

個人株主が受け取る場合

一方、株主が個人の場合は、法人株主ほど有利ではありません。個人株主が受け取る配当は「配当控除」によって一定の軽減が受けられるものの、給与や事業所得と合算される総合課税となるため、所得が多いほど高い税率が適用されます。

特にオーナー企業で株主がオーナー個人だけの場合、配当は最大で約50%の税率が課されるケースもあります。加えて、会社側では配当は損金算入できないため、結果的に法人側でも個人側でも税負担が重くなる構造になっています。

そのため、オーナー経営者が同じ金額を受け取るのであれば、給与として受け取る方が税務上は効率的です。ただし、過度に高額な役員報酬は「不相当に高額」と判断されると損金不算入となるため、バランスを見極めることが重要です。

配当に対する税効率

オーナー企業で、株主がオーナー一人しかいないような会社において配当を支払うことは、税効率が非常に悪いです。

受け取る個人側では給与等と合算され総合課税となり、給与や配当の金額が多額であれば、最大で約50%の税率で課税されます。問題なのは支払う法人側です。支払う方は損金とならない点で効率が非常に悪いです。

仮にオーナーが同じ金額を受け取るのであれば、全額を給与で受け取った方が税効率は良いです。受け取る個人側では配当控除がないので若干税率は重たくなりますが、支払う法人側では損金となります。

ただし、税務署において「不相当に高額な給与」と認定されると高額な部分については損金不算入となります。

配当が自社株評価・株価に与える影響

配当を支払うことは事業承継対策においても「株価」を高く押し上げる要因となります。

自社株式の評価(相続税評価:原則的評価)は「純資産価額方式」と「類似業種比準価額方式」を用いて算出することになりますが、配当を支払うことにより「類似業種比準価額方式」による株価が高くなる結果となります。

「 類似業種比準価額方式」は自社の「配当」「利益」「簿価純資産」を、国税庁が公表する類似業種の指標と掛け合わせ計算をします。

つまり、配当を支払わなければ配当部分は0と計算されその分だけ類似業種比準価額は低くなるのに対し、配当を支払う場合は一定の金額が計上されることとなりその分だけ類似業種比準価額を押し上げることとなるのです。

配当を支払う必要はあるのか?株主総会の決議ポイント

会社が配当を支払うか否かは、株主総会の決議によって決まります。株主の過半数が配当に賛同すれば支払うこととなりますし、過半数が配当に反対をすれば支払わないで良いという結論になります。

会社オーナーの中には「配当は法律上支払わなければならない」と思い込んでいる方もいますが、それは実は間違いです。社長自身が大株主である場合、自分自身で配当をするか否かを決めることが可能です。

その場合、大株主である自分自身に配当を支払うということは、税効率の観点からもその必要性を考慮すべきだと思います。

少数株主への配当とその対応策

オーナー以外にも株主がいて、その株主に対して配当を支払った方が良いというケースがあります(従業員持株会など)。配当は株主に対して持株数に応じて平等に支払われるため、少数株主に配当を支払う場合、自身にも配当が支払われてしまうこととなります。

対策として、少数株主が従業員の場合は配当の代わりに賞与を払うことにより配当を支払わないで済むようにすることも可能です。従業員でない場合には種類株式を導入し少数株主にのみ配当が支払われるようにすることもできます。

まとめ|オーナー経営者が知っておくべき配当戦略

今回は、会社の「配当」に関する基本的な仕組みと、税効率・株価への影響について解説しました。特にオーナー一人株主やオーナー家族のみが株主の会社では、配当で利益を受け取ることは税務面で非効率になりやすく、さらに事業承継時の自社株評価を押し上げる要因となるため注意が必要です。

配当を出すかどうかは最終的に株主総会の決議事項であり、必ずしも法律上支払わなければならないものではありません。だからこそ、自社の状況に応じて「配当を出すべきか、出さないべきか」を戦略的に判断することが重要です。

税効率の最適化や株価対策を考えるうえで、配当は単なる株主還元ではなく経営戦略の一部と位置付けるべきテーマです。事業承継や長期的な資産形成を見据える経営者は、専門家のアドバイスを活用しながら、自社にとって最適な配当方針を検討することをおすすめします。

- 広島県M&A事例01|広島の内装建材メーカーM&A事例|ネット販売と製造技術を融合した成長戦略

- 広島県M&A事例02|不動産・フード・福祉の多角化を加速|みどりホールディングスのM&A活用事例

- 広島県M&A事例03|川口建工×福永建設工業|建設業の後継者不足を解決した事業承継と成長戦略

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。