第三者への事業承継(M&A)を行う際に、売手経営者は対価の一部を退職金として受取るケースがあります。退職金を活用するスキームの方が、税負担が軽くなります。事業承継は経営者の交代を意味します。その際に、社長は退職金を受け取ることとなりますが、社長の退職金はどのように算定すべきでしょうか。事業承継における社長の退職金に関する論点をまとめました。

記事のポイント

- 社長の退職金は「最終報酬月額」「勤続年数」「功績倍率」の掛け算で算定。

- 退職金を活用するM&Aスキームの方が税負担が軽くなる。

社長の退職金(役員退職金)の計算方法

基本的な計算式は以下のとおりです。

【計算式】

最終報酬月額×勤続年数×功績倍率=社長の退職金(役員退職金)

「最終報酬月額」とは、会社から定期的に支払われる給与のうち、最後に支払われた月額報酬を指します。

「勤続年数」とは、その会社に勤続した年数です。

「功績倍率」とは、役員として在任した期間中に会社に与えた貢献度合いを倍率で定義したもので、具体的な倍率が規定されている訳ではありません。実務では、自社と同規模同業種の類似企業の功績倍率等を参考にします。上記の方程式はあくまで理論値となりますので、理論値を見ながら、最終的な役員退職金を決定することとなります。

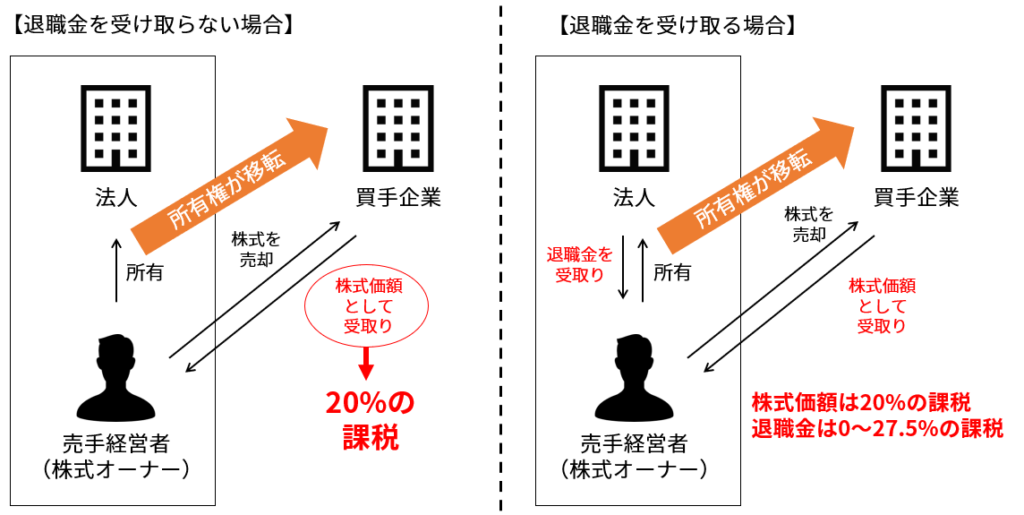

退職金を活用したM&Aスキーム

退職金を活用したM&Aスキームとは、M&A時に売手が受取る対価の一部を、退職金で受取ることを指します。売手経営者からみると、株式譲渡代金にかかる税率(=20%)と、退職金にかかる税率(0%~27.5%)が異なり、一定金額までは退職金で受取る方が税負担が軽くなります。

買手企業にとっては、退職金は損金となるため、売手企業の税効果を期待することができます。

退職金と税について

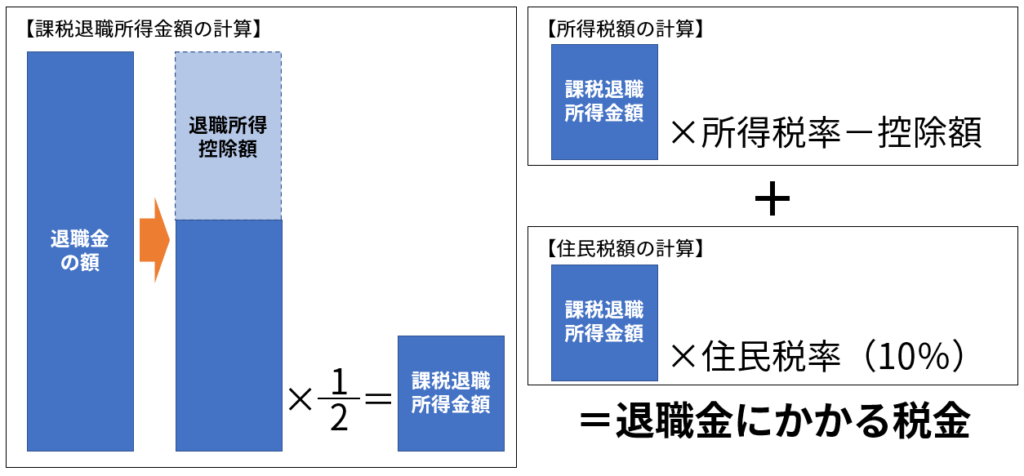

退職金に係る税金を計算する方法は以下のとおりです。

①課税退職所得金額を求める。

課税退職所得金額=(退職金の額-退職所得控除) × 1/2

②所得税額を求める。

所得税額=課税退職所得金額×所得税率-控除額

③住民税額を求める。

住民税額=課税退職所得金額×住民税率(10%)

④所得税額と住民税額を足す。

(参考)国税庁「退職金と税」

「退職所得控除額」について

退職所得控除額は、以下の計算式で求められます。勤続年数によって異なる点に注意が必要です。

| 勤続年数が20年以下 | 40万円 × 勤続年数(※80万円に満たない場合は、80万円) |

| 勤続年数が20年超 | 800万円 + 70万円 × (勤続年数-20年) |

(参考)国税庁「退職金と税」

課税退職所得金額に係る所得税率と控除額

退職所得は、原則として他の所得と分離して所得税額を計算します。所得税率については以下のとおりです(復興特別所得税を含む)。

(所得税早見表)

| 課税退職所得金額 | 税率 |

控除額 |

|

| 超 | 以下 | ||

| - | 195万円 | 5.105% | 0円 |

| 195万円 | 330万円 | 10.210% | 99,548円 |

| 330万円 | 695万円 | 20.420% | 436,478円 |

| 695万円 | 900万円 | 23.483% | 649,356円 |

| 900万円 | 1,800万円 | 33.693% | 1,568,256円 |

| 1,800万円 | 4,000万円 | 40.840% | 2,854,716円 |

| 4,000万円 | - | 45.945% | 4,896,716円 |

(参考)国税庁「退職金と税」に復興所得税を加算

おわりに

M&Aにおいて退職金は大きな論点の一つです。最終的に退職金をいくらとするかは、M&A対象会社の財務状況や税負担を考えつつ、定めていく必要があります。最終的な税額についても、様々なシミュレーションをもとに算定していくこととなります。M&Aにおいて条件を考える際に、退職金がいくらか、株価がいくらか、常にセットで検討することを頭の片隅に置いておいてください。

>>M&Aによる「事業承継」を検討される方はこちらからお問合せください。

>>M&Aによる「買収」を検討される方はこちらからお問合せください。

クレジオ・パートナーズ株式会社のご紹介代表者 :代表取締役 李 志翔

所在地 :広島市中区紙屋町1丁目1番17号 広島ミッドタウンビル3階

設立 :2018年4月

事業内容:

・M&Aに関するアドバイザリーサービス

・事業承継に関するアドバイザリーサービス

・資本政策、企業再編に関するアドバイザリーサービス 等

URL :https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。

おススメ記事Top5

貴社の想定売却価格を

お伝えします

3つの質問項目を答えて頂き、お電話の簡単なヒアリングで、簡易な想定売却価格をお伝えします。

AIではなく、コンサルタント自身が手を動かして試算します。

ご入力頂いた電話番号に24時間以内に

当社担当者からご連絡致します。