【2023年】M&Aで使える事業承継・引継ぎ補助金(専門家活用型)のポイントを解説

「事業承継・引継ぎ補助金(専門家活用型)」は、M&Aで利用できる補助金です。具体的には、M&AのFA・仲介会社等の専門家への費用等について支援を受けることができます。

今回の公募は、これまでと同様、補助上限額600万円と設定されています。また、M&Aに関するFA・仲介費用は、「M&A支援機関登録制度」に登録された者に限定するという点も継続しています。

本コラムでは、令和4年度補正予算「事業承継・引継ぎ補助金(専門家活用型)」について、過去の補助金の採択率にも触れながら、今回のポイントを説明します。

※本補助金を解説する2023年度版!M&Aで使える補助金「事業承継・引継ぎ補助金活用オンラインセミナー」を開催します。

目次

記事のポイント

- M&Aで活用できる令和4年度補正予算「事業承継・引継ぎ補助金(専門家活用型)」の概要を解説。

- 補助上限はこれまでと同じく600万円。補助事業期間内にクロージングしない場合は300万円。補助率は買手は2/3、売手のみ業績により1/2と2/3に別れる。

- 仲介・FA費用の対象はこれまで同じく「登録M&A支援機関」に限定。

事業承継・引継ぎ補助金(専門家活用型)の特徴

採択率の推移から分かる、補助金の傾向

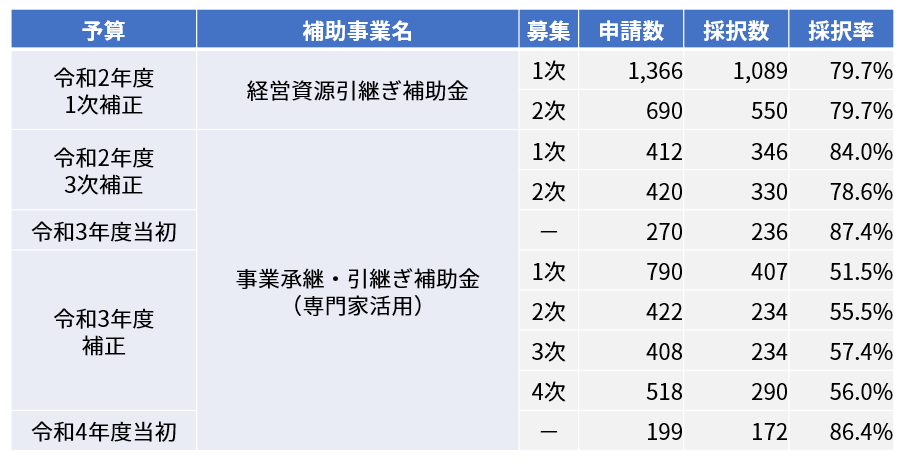

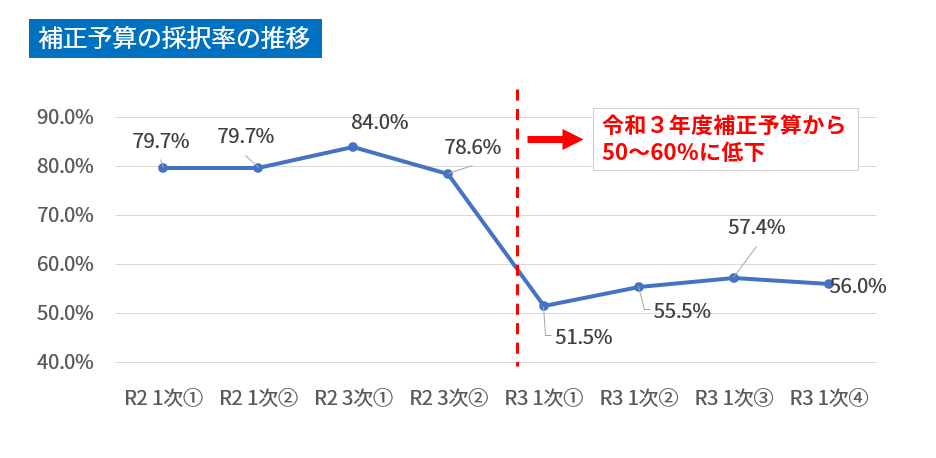

令和2年度1次補正からこれまで採択発表された令和4年度当初予算までの採択率の推移を追いました。令和2年度1次補正・3次補正の時は採択率が約8割と、非常に採択されやすい補助金でしたが、令和3年度補正予算では、公募回数が4回と多くなる一方、採択率が5~6割程度に抑えられました。

当初予算として実施された令和3年度・令和4年度の事業は両方とも採択率が85%前後となっており、非常に高い一方で、補正予算と比べて補助金額が低い等の点があるため、注意が必要です。

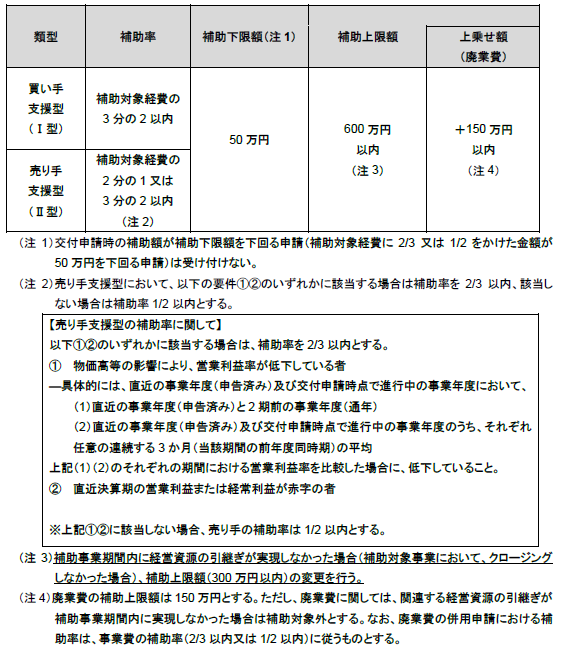

補助上限額は600万円、補助率は売手のみ条件で分かれる

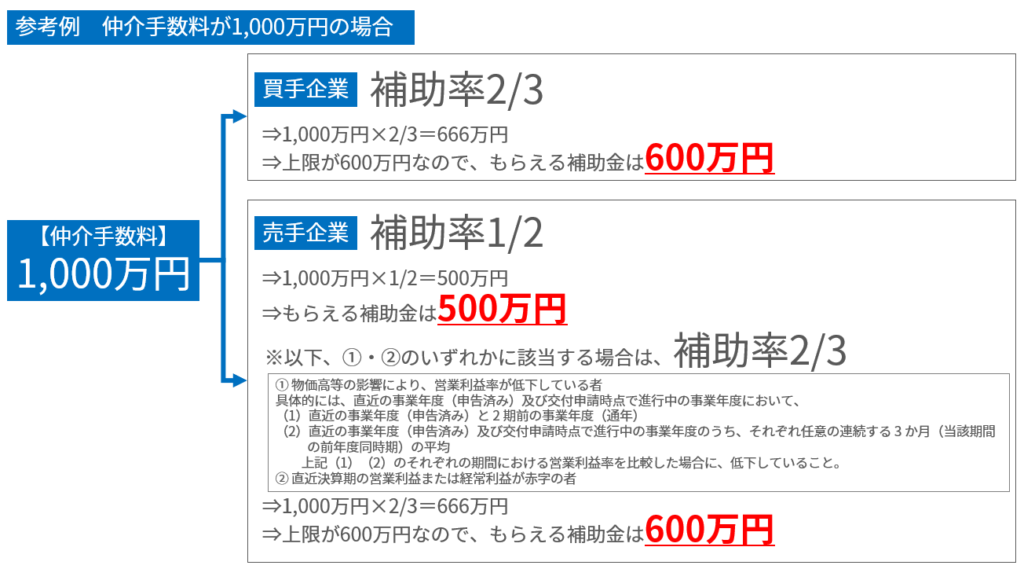

事業承継・引継ぎ補助金(専門家活用型)の補助上限額は600万円(廃業を伴う場合は+150万円)となっており、前年度の補正予算と同額になっています。

補助率については、買手企業は2/3ですが、売手企業は「1/2又は2/3」となっています。売手企業の場合、①物価高等の影響により、営業利益率が低下している者、又は②直近決算期の営業利益または経常利益が赤字の者は補助率が2/3となり、これらの要件を満たさない場合、補助率は1/2となります。

仲介・FA費用の対象は「登録M&A支援機関」に限定

事業承継・引継ぎ補助金(専門家活用型)の「委託費」におけるFA・M&A仲介費用については、「M&A支援機関登録制度」に登録された機関へ依頼する費用のみが補助対象経費となります。

「M&A支援機関登録制度」は、2021年8月24日に開始された制度で、中小企業が安心してM&Aに取り組める基盤を構築することを目的に創設されました。2023年2月16日の登録で、現時点では、2,980社が登録されています。

M&Aの手数料について本補助金を利用する場合、FAもしくは仲介会社がM&A登録支援機関かどうか確認しておくことが必要です。こちらのサイトから検索することができますので、ご利用ください。

「事業承継・引継ぎ補助金(専門家活用型)」の概要

制度の概要は、上記の補助率等を除き、過去実施された事業承継・引継ぎ補助金(専門家活用型)の内容を踏襲しています。具体的なポイントは以下のとおりです。

売手・買手両方が利用可能、「買い手支援型(Ⅰ型)」「売り手支援型(Ⅱ型)」

本補助金は、経営資源を譲り渡す者(売手)と経営資源を譲り受ける者(買手)の両方が支援対象となります。「買い手支援型(Ⅰ型)」「売り手支援型(Ⅱ型)」という2つの類型に分かれており、それぞれ以下の要件を満たす必要があります。

なお、下記注意書きにあるとおり、売手・買手共に「交付申請時点で、3 期分の決算及び申告が完了していない法人」「交付申請日時点で、「個人事業の開業届出書」並びに「所得税の青色申告承認申請書」を税務署に提出した日付から 5 年が経過していない個人事業主」といった業歴が短い企業は対象外となっているので注意が必要です。

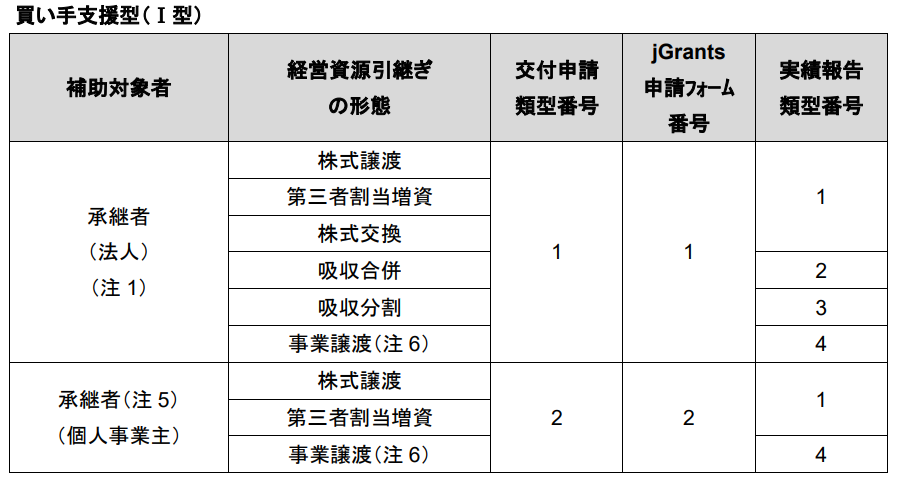

買い手支援型(Ⅰ型)

事業再編・事業統合に伴い経営資源を譲り受ける予定の中小企業等であり、以下の全ての要件を満たすことが必要です。

- 事業再編・事業統合に伴い経営資源を譲り受けた後に、シナジーを活かした経営革新等を行うことが見込まれること。

- 事業再編・事業統合に伴い経営資源を譲り受けた後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれること。

また、「経営資源の引継ぎの形態」により、以下に分かれます。

売り手支援型(Ⅱ型)

事業再編・事業統合に伴い自社が有する経営資源を譲り渡す予定の中小企業等であり、以下の全ての要件を満たすことが必要です。

- 地域の雇用をはじめ、地域経済全体を牽引する事業等を行っており、事業再編・事業統合により、これらが第三者により継続されることが見込まれること。

また、経営資源の引継ぎの形態により、以下に分かれます。

(注 1)交付申請時点で、3 期分の決算及び申告が完了していない法人は対象外とする。

(注 2)共同申請の場合

(注 3)個人事業主を含む

(注 4)第三者割当増資、株式交換、株式移転、新設合併、吸収合併、吸収分割、事業譲渡

※ 株式交付の場合は株式譲渡に準ずる。

※ 対象会社の出資持分の譲渡の場合の類型番号は株式譲渡に準ずる。

※ 新設分割した後に分割承継会社を株式譲渡する場合、分割会社を対象会社とみなし、類型番号は株式譲渡(対象会社の単独申請)に準ずる。

※ 物品・不動産等の物的資産のみの売買は事業譲渡に該当しない。

(注 5)交付申請日時点で、「個人事業の開業届出書」並びに「所得税の青色申告承認申請書」を税務署に提出した日付から 5 年が経過していない個人事業主は対象外とする。

(注 6)被承継者が法人又は個人事業主であること。

補助対象者は、最終契約書の当事者となる中小企業

「経営資源引継ぎの要件」を満たす最終契約書の契約当事者となる中小企業者等が対象となります。ただし、売り手支援型(Ⅱ型)の株式譲渡に関しては、経営資源引継ぎの要件を満たす株式譲渡に伴い異動する株式を発行している中小企業と、対象会社と共同申請した対象会社の議決権の過半数を有する株主、又は対象会社の議決権の過半数を有する株主の代表者となります。

「経営資源引継ぎの要件」を満たすことが必要

補助事業期間中に、経営資源を譲り渡す者(=被承継者)と経営資源を譲り受ける者(=承継者)の間で、事業再編・事業統合が着手もしくは実施される予定であること、又は廃業を伴う事業再編・事業統合が行われる予定であることが必要です。

ここで言う「着手」とは、専門家等との補助対象経費にかかる契約締結日が着手時点となり、補助事業期間内に当該契約が締結される必要があります。「実施される予定」とは、補助事業期間内に事業再編・事業統合に関する相手方との基本合意書又は最終契約書が締結されることとなります。

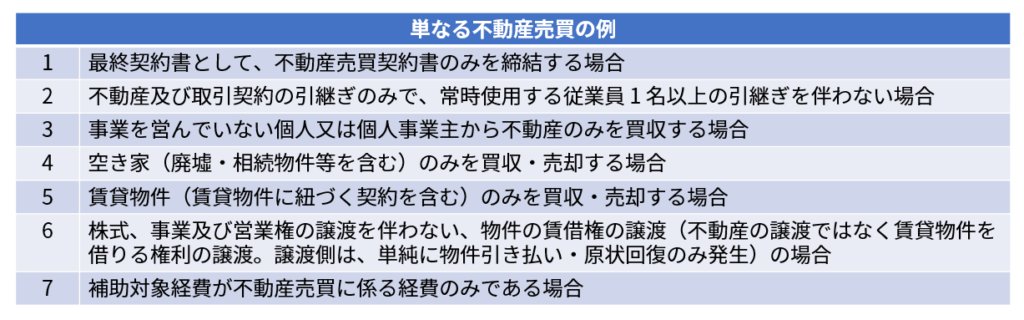

ただし、不動産業を買収する場合は、原則として常時使用する従業員1 名以上の引継ぎが行われることが必要です。単なる不動産売買に該当する場合は、対象外となります。

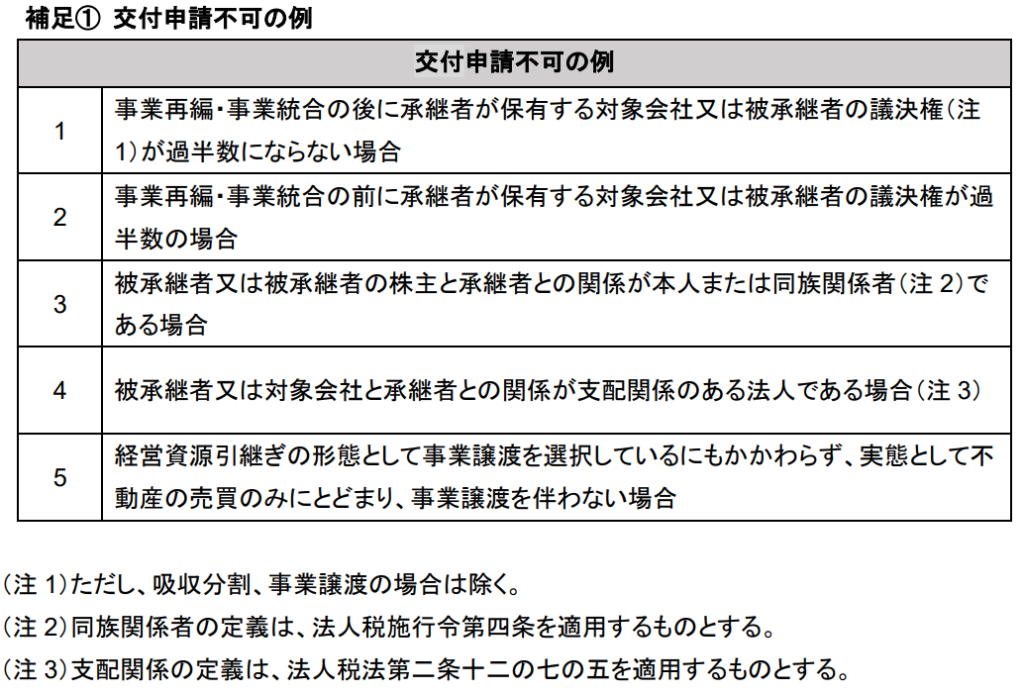

対象外になる例

以下のように、M&A後に被承継者の議決権が過半数にならない場合や、既に過半数の議決権を保有している会社をM&Aする場合等は、交付申請不可となります。また、いわゆる不動産M&Aと呼ばれるような、不動産売買を目的とするM&Aは対象外となっています。

また、単なる不動産売買の例として、以下のとおり、例示がされています。

一つのM&A取引について、売手・買手が利用することも可能

同一の補助対象事業において、「買い手支援型(Ⅰ型)」「売り手支援型(Ⅱ型)」、それぞれ1社が交付申請が行うことが可能です。簡単に説明すると、一つのM&Aの案件に対して、買い手側・売り手側の両方とも申請することが可能となっています。ただし、同一の者による複数の交付申請は不可となっており、交付申請は原則1申請のみとなっています。売り手支援型(Ⅱ型)で、同一の被承継者が複数の対象会社を異なる承継者に引き継ぐ場合は複数の交付申請が可能となります。

なお、売り手支援型(Ⅱ型)の株式譲渡の場合で、支配株主が交付申請をする場合は対象会社との共同申請が必須となります。

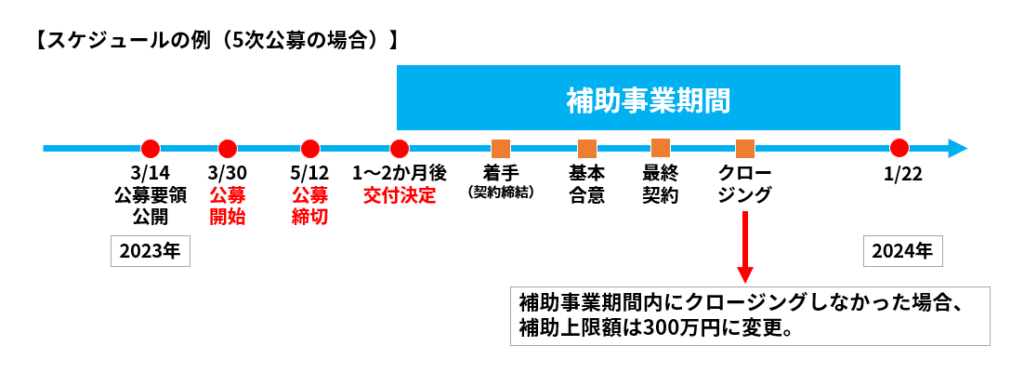

補助事業期間について

交付決定日〜2024年1月22日

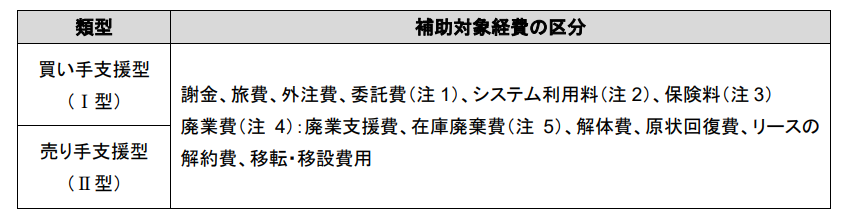

補助対象経費について

本補助事業で認められる経費は、以下のとおりです。詳細については、公募要領でご確認ください。

特徴的な経費は、M&AのFA・仲介会社の手数料等が対象となる「委託費」と、M&Aマッチングプラットフォームの登録料・利用料が対象となる「システム利用料」です。表明保証に関する「保険料」も補助対象経費になっています。

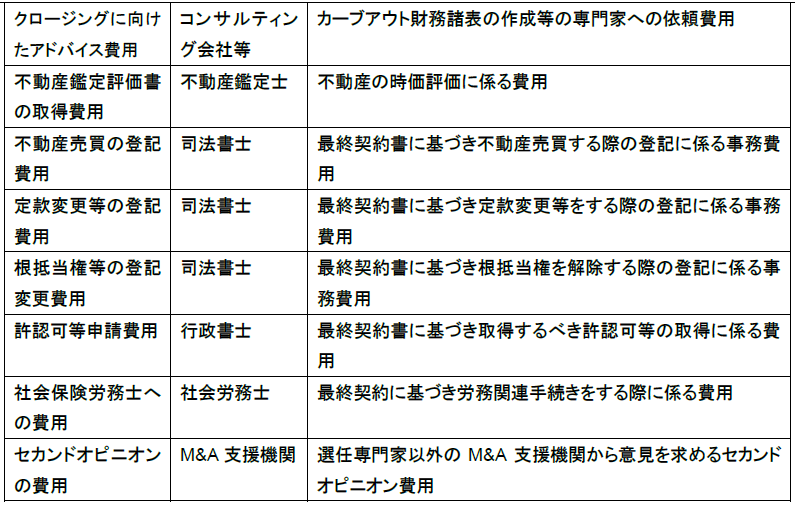

「委託費」について

M&AのFA・仲介会社に支払う手数料をはじめとした専門家に支払う経費は「委託費」として計上することとなります。M&Aの手続きにおける「着手金」「基本合意時報酬」「成功報酬」「デューデリジェンスの費用」等に加え、「不動産鑑定評価書の取得費用」「不動産売買の登記費用」といった不動産に関する費用や、「定款変更等の登記費用」「社会保険労務士への費用」等、行政書士・社会保険労務士等の専門家を活用する費用等が対象となります。

ただし、「FA 業務又は仲介業務に係る中小 M&A の手続進行に関する総合的な支援に関する手数料」については、「M&A 支援機関登録制度」に登録された者が支援したものに限ります。

対象とならない経費は以下のとおりです。デューデリジェンス業務のみの場合の費用は、登録機関に限られませんが、デューデリジェンスが主な内容であるものの、支援内容にマッチングやM&A手続進行に関するものを含み、実質的にFA・仲介業務である場合は、登録機関に限られます。

(対象とならない経費)

- 再生計画書の作成等のコンサルティング費用

- 経営資源引継ぎに伴う債務整理(法的整理及び私的整理を含む)手続に係る費用

- FA・仲介契約締結前のコンサルティング費用

- バリューアップのためのコンサルティング費用

- 経営資源引継ぎを伴わない不動産売買に係る費用

補助上限額・補助率について

改めて補助上限額は、600万円(廃業費用を伴う場合は+150万円)となっています。ただし、補助事業期間内に経営資源の引継ぎが実現しなかった場合は、上限が300万円となることに注意が必要です。

補助率については、買手企業と売手企業で異なり、売手企業は条件を満たす場合に限り、2/3の補助率となります。

申請期間と申請方法

申請期間

5次公募:2023年3月30日(木)〜2023年5月12日(金)17:00

申請方法

原則、jGrantsを用いた電子申請となります。

申請するためには、「GビズIDプライムアカウント」の取得が必要です。アカウント取得には時間を要するため、早めの申請が必要となります。

「相見積」について

補助金では価格の妥当性を証明するため、相見積が必要です。本補助金でも、「原則として2者以上の相見積の取得が必須」とされています。

ただし、M&Aについては情報の機密性等の諸事情により、相見積が難しいケースも存在します。本補助金では以下の条件において、相見積が不要となっています。

条件①:補助対象経費において、選定先以外の 2 者以上に見積を依頼したが、全ての専門家・業者から見積を作成できないと断られた

- 2者以上の専門家・業者から見積を断られた事が確認できる書面(電子メールの写し等)の添付が必須。

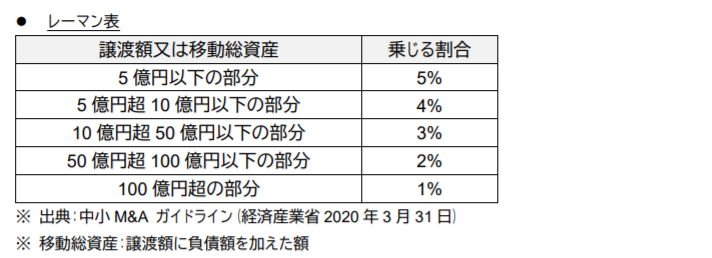

条件②:FA・仲介費用において、専門家費用がレーマン表により算出された金額以下

- FA・仲介の選定専門家の FA・仲介費用見積額が、レーマン表により算出される金額(着手金含む報酬総額)よりも低い金額又は同額の場合は相見積の取得が不要。

- ただし、以下全てに対応する必要がある。

①「関与専門家選定理由書」に譲渡額又は移動総資産に基づくレーマン表での報酬総額の試算額を記載。

②譲渡額又は移動総資産が未定の場合は、想定金額を「関与専門家選定理由書」に記載(FA・仲介専門家に確認の上、想定金額の根拠理由を詳細に記載すること。想定金額の根拠理由が未記載又は不明確な場合は、相見積不要な条件に該当しないため注意)。

③見積書に記載の FA・仲介費用見積額が譲渡額をベースに算出されている場合は、譲渡額に基づくレーマン表での報酬総額と FA・仲介費用見積額の比較、見積書に記載の FA・仲介費用見積額が移動総資産をベースに算出されている場合は、移動総資産に基づくレーマン表での報酬総額と FA・仲介費用見積額の比較を行う(見積書と委託契約書の FA・仲介費用の算出方法が同じであることが前提)。

④FA・仲介費用の最低報酬額がレーマン表での報酬総額を上回らないこと。

※ 譲渡額又は移動総資産が少額であり、レーマン表での報酬総額を委託契約書で定められているFA・仲介費用の最低報酬額が上回る場合は、相見積を取得すること。 - FA・仲介費用は、FA・仲介専門家との委託契約に基づき支払う費用であり、着手金、マーケティング費用、リテーナー費用、基本合意時報酬、成功報酬の費用形態を指す。

条件③:システム利用料において、成功報酬のみの M&A のマッチングサイトに複数登録して、成功報酬を申請する

- 登録したことを証する複数のマッチングサイトの登録画面等のスクリーンショット等の提出が必須。

- 成功報酬のみの特定サイト 1 社のみに登録をする場合は、相見積が必要。

- 着手金等のランニングコストが係るマッチングサイトは、相見積が必要。

条件④:FA・M&A 仲介費用において、2023 年3月14日前に FA・M&A 仲介業者と専任条項がある委任契約を締結し、補助事業期間中に締結した基本合意又は最終契約に基づく中間報酬又は成功報酬

- 2023年3月14日前に FA・M&A 仲介業者と専任条項がある委任契約を締結しており、相見積を取得することが FA・M&A 仲介業者との契約上困難な場合は、補助事業期間中に相手方と基本合意又は最終契約を締結し、FA・M&A 仲介業者との委任契約に基づく中間報酬・成功報酬を支払う場合、当該補助対象経費に対する相見積の取得は不要。

- 弁護士及び税理士等の専門家との顧問契約等は、2023年3月14日前に締結していたとしても本条件の対象外。

- 当該 FA・M&A 仲介業者との契約が実際の業務提供実態と異なる場合等、社会通念上適切な契約でないと事務局が判断した場合は補助対象外。

おわりに

令和4年度補正予算「事業承継・引継ぎ補助金(専門家活用型)」について、特徴と概要をお伝えしました。補助上限はこれまで同様600万円でしたが、補助率はこれまでから変更があり、買手は2/3である一方、売手のみ業況が悪化している者が2/3であり、それ以外は1/2となっています。

採択率の推移をみると、以前は8割程度と非常に高かった一方で、直近では5-6割と減少しています。それでも他の補助金と比較すると高く、事務負担等も少ないことを考えると、取り組みやすい補助金ですので、M&Aが予定されている方はぜひご利用を検討ください。

一方、引き続き「登録M&A支援機関」に限定されている点は変更がありませんので、利用される場合は、FA・仲介会社に利用可能か問い合わせてみましょう。本補助金の活用含め、M&A・事業承継について不明な点があれば、お気軽にご相談ください。

《参考》事業承継・引継ぎ補助金事務局のHPはこちら

※公募要領等はこちらからご覧頂けます。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。 URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。