自由民主党は「令和3年度税制改正大綱」を2020年12月10日に公表しました。公表された税制改正のうち、「中小企業の経営資源の集約化に資する税制」については、M&Aで取得した株式等の取得価額の70%を損金算入可能とする内容になっています。詳細は法案公表後に確認が必要ですが、M&Aに関わる経営者にとって関心が高い制度のため、制度の概要を説明し、地域の中小企業M&A市場においてどのような影響が考えられるかを考察します。

記事のポイント

- 「令和3年度税制改正大綱」の「中小企業の経営資源の集約化に資する税制」を解説。

- M&Aで取得した株式等の取得価額の70%が損金算入可能に。

- 買手企業支援により地域中小企業でもM&Aの加速化が期待。利用目的や手続きは要チェック。

税制改正大綱とは?

税制は毎年度改正されており、各省庁がまとめた「税制改正要望」に基づき、与党が税制調査会において議論し、翌年度の方向性を「税制改正大綱」としてまとめて公表し、閣議決定を経て、通常国会に税制改正法案が提出され、国会承認を経て、改正された税制が施行されます。

詳細は税制改正法案で明らかになるため今後確認が必要ですが、今回は、2020年12月10日に自民党から公表された「令和3年度税制改正大綱」をもとに「中小企業の経営資源の集約化に資する税制」の概要について解説します。

(参考1)自民党「令和3年度税制改正大綱」

(参考2)経済産業省「令和3年度経済産業省税制改正要望について」

(参考3)財務省「税制改正の概要」

「中小企業の経営資源の集約化に資する税制」とは?

概要

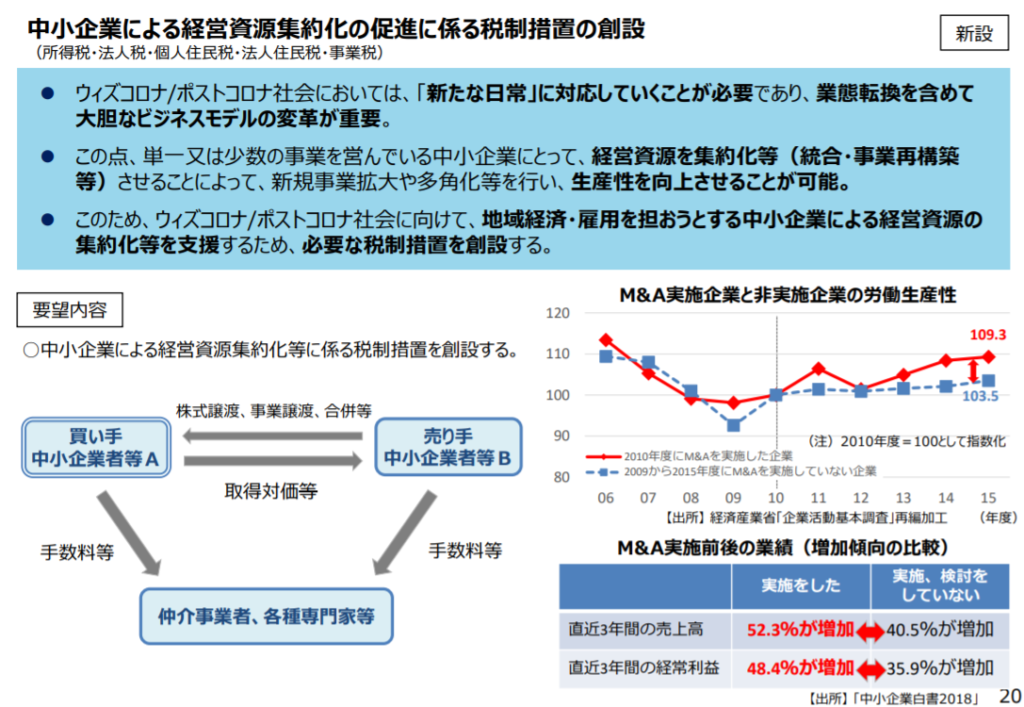

自民党が公表した「令和3年度税制改正大綱」では、「中小企業の経営資源の集約化による事業の再構築などにより、生産性を向上させ、足腰を強くする仕組みを構築していくことが重要」であり、経営資源の集約化により生産性向上等を目指す計画の認定を受けた中小企業に対して、「中小企業の株式取得後に簿外債務、偶発債務等が顕在化するリスクに備えるため、準備金を積み立てた時は、損金算入を認める措置を講ずる」と記載されています。

制度創出の目的は、中小企業の経営資源の集約化による事業再構築により、生産性を向上させることであり、中小企業をM&Aで買収した際に、売手企業の簿外債務・偶発債務等のリスクに備えることを理由に、準備金として積み立てたものに関しては、損金算入を認める内容になっています。

ご参考として、2020年9月30日に公表された経済産業省による「令和3年度経済産業省税制改正要望」では、以下の図のように説明されていました。

具体的な税制措置

本税制は、「中小企業等経営力強化法」が改正されることが前提になっています

中小企業者は、令和6年(2024年)3月31日までに、「経営資源集約化措置(仮称)」が記載された中小企業等経営力強化法の経営力向上計画の認定を受ける必要があります。

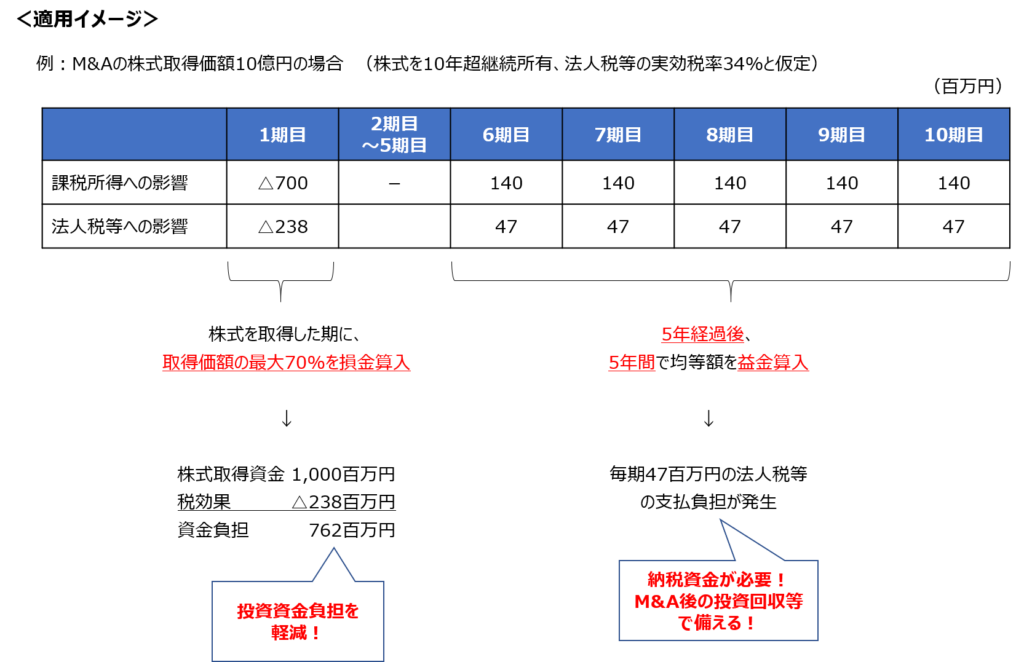

認定を受けた中小企業者は、認定を受けた計画に従って、他の法人の株式等の取得(購入による取得に限る)し、その取得日を含む事業年度終了日まで引き続き株式を保有している場合、その株式等の価格の低落による損失に備えるため、その株式等の取得価額の70%以下の金額を「中小企業事業再編投資損失準備金」として積み立てたとき、その金額を、その事業年度において、損金算入できることになります。

この「中小企業事業再編投資損失準備金」は、その株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して、益金算入することとなります。

以上が、税制改正に記載された内容になりますが、よりシンプルにお伝えすると、「法律の認定を受けた中小企業がM&Aで株式を購入したら、その70%以下を準備金として積み立てると損金算入できる」という制度になります。

地域の中小企業M&A市場への影響

ここからはクレジオ・パートナーズの見解として、「中小企業の経営資源の集約化に資する税制」による地域中小企業M&A市場における影響について、考察を述べます。

買手企業優遇施策で中小M&Aが増加する?

「中小企業の経営資源の集約化に資する税制」は読んで分かるとおり、M&Aにより株式を取得する企業=買手企業への支援が主な内容となっています。「株式取得価格の70%の損金算入」が認められると、税効果分だけ投資初年度の投資資金が軽減されるため、買手企業にとって買収決断の大きな後押し材料になり、買手企業のモメンタムの向上が期待されます。結果として、M&A件数の増加が見込まれます。

副次的な効果として、M&A実行期に多額の損金が計上され、買手企業の株価が下がり、株価低下により親族内の事業承継の加速化も見込まれる可能性があります。税務上の株価が下がることで、贈与税額が下がるため、親族内承継を進めることの後押しになります。ただし、M&Aによるシナジー効果等、本来の中小企業がM&Aを行う目的(本制度の場合、経営資源の集約化による事業再構築を通じた生産性の向上)をきちんと見定めることが必要だと考えます。

「計画認定」と「M&A取引」のタイムスケジュールをどう考えるか

本制度を利用する際、改正中小企業等経営力強化法による計画認定を受けた後に、株式取得をする必要があります。M&Aに関わった方は理解できると思いますが、M&Aのスケジュールはタイトかつ流動的です。買手企業の理由で「計画認定を待ってから」とM&Aスケジュールを引き延ばした場合、それを売手企業の経営者がどう受け取るかは分かりませんし、スケジュールが延びる場合でもその間に交渉が決裂しないように、スケジュール・交渉の上手なマネジメントが必要になります。

いずれにしても、申請手続きによる事務コストが発生しますので、タイムスケジュールをきちんと考え、計画的に取得する必要があります。加えて、M&Aで取得した株式を売却した場合や、保有し続ける場合でも6年目以降は損金算入額を益金算入することが必要(法人税等の支払いが必要)であるため、慎重に検討する必要があります。

今後の要確認事項

・ 経営力向上計画の内容、認定を受ける要件

・ 経営力向上計画の申請→認定→株式取得までの具体的フロー、必要期間

・ 売手企業の要件(中小企業者に限られるか、業種制限があるか)

・ 株式の「購入」の定義(株式交換、第三者割当増資等は含まれるか)

・ M&A後の株式保有比率の要件(例:20%取得や51%取得も認められるか)

・ 追加取得・追加出資の適用可否(例:20%の持分法適用会社を100%子会社化する取引も含まれるか)

・ グループ内取引の取扱い

・ 中小企業経営強化税制との併用の内容

・ 所得拡大促進税制との併用の内容

おわりに

今回は、令和3年度税制改正における「中小企業の経営資源の集約化に資する税制」に注目し、その制度の概要を説明し、地域の中小企業M&A市場への影響を考察しました。「株式取得価格の70%の損金算入」という大胆な制度であり、地域中小企業のM&A活用の更なる促進が期待される一方、その利用目的や発生する事務手続きについては、よく検討する必要があります。今後、制度詳細が公表されますので、詳細をよく研究したうえで、有効な活用が望まれます。

>>M&Aによる「事業承継」を検討される方はこちらからお問合せください。

>>M&Aによる「買収」を検討される方はこちらからお問合せください。

クレジオ・パートナーズ株式会社のご紹介代表者 :代表取締役 李 志翔

所在地 :広島市中区紙屋町1丁目1番17号 広島ミッドタウンビル3階

設立 :2018年4月

事業内容:

・M&Aに関するアドバイザリーサービス

・事業承継に関するアドバイザリーサービス

・資本政策、企業再編に関するアドバイザリーサービス 等

URL :https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。

おススメ記事Top5

貴社の想定売却価格を

お伝えします

3つの質問項目を答えて頂き、お電話の簡単なヒアリングで、簡易な想定売却価格をお伝えします。

AIではなく、コンサルタント自身が手を動かして試算します。

ご入力頂いた電話番号に24時間以内に

当社担当者からご連絡致します。