補助金申請の流れを徹底解説!公募・採択・交付決定から入金までの手順

補助金は「申請して採択されれば終わり」ではありません。実際には、公募への応募から審査・採択、交付申請、交付決定、事業実施、各種検査を経て、ようやく補助金が入金されます。

この一連の流れを正しく理解していないと、「採択されたのに補助金が受け取れない」「交付決定前に発注してしまい補助対象外になった」といったトラブルにつながるケースも少なくありません。

近年は新型コロナウイルスの影響もあり、国や自治体による補助金制度が拡充されていますが、その一方で、申請から入金までの手続きは年々複雑化しています。

特に経済産業省関連の補助金は、中小企業や個人事業主にとって活用メリットが大きい反面、制度理解が不十分なまま進めると、想定していた資金計画が崩れるリスクもあります。

本記事では、経済産業省関連の補助金を中心に、補助金申請から採択、交付決定、入金までの一般的な流れを時系列で整理し、各工程で注意すべきポイントをわかりやすく解説します。

目次

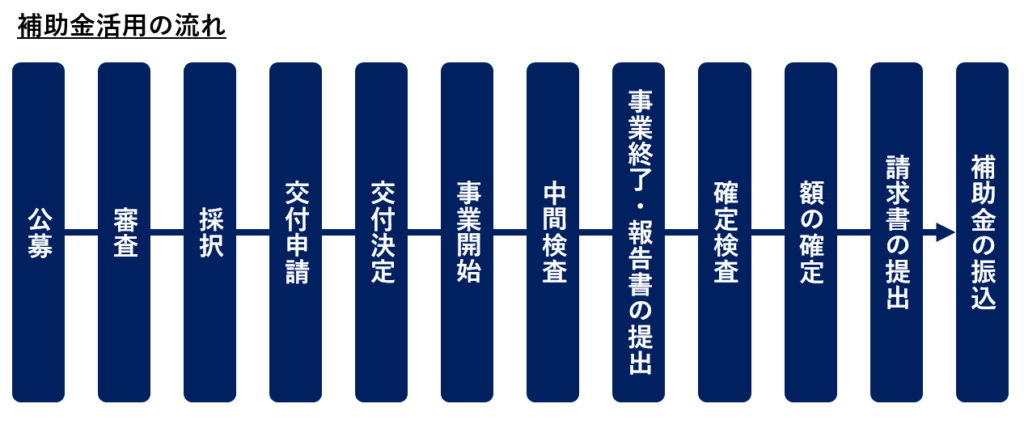

補助金申請から入金までの全体像

補助金を検討する際に、まず理解しておきたいのは、補助金は「採択された時点で入金されるものではない」という点です。

補助金制度は、公募への応募から始まり、審査・採択、交付申請、交付決定、事業の実施、各種検査を経て、最終的に補助金が支払われるという段階的な仕組みになっています。

特に初めて補助金を活用する場合、この全体像を把握しないまま進めてしまうと、想定していた資金計画や事業スケジュールにズレが生じることがあります。

採択は、提出した事業計画が制度の趣旨に合致していると評価された段階に過ぎず、この時点では補助金額や支給が確定しているわけではありません。その後に行われる交付申請や交付決定を経て、はじめて補助事業として正式に認められます。

また、補助金は原則として後払いであるため、事業実施中は自己資金や借入による立替が必要になる点も重要なポイントです。補助金活用を検討する際は、申請から入金までの一連の流れを事前に整理し、事業計画と資金繰りの両面から無理のない設計を行うことが求められます。

補助金活用の大まかなスケジュールと注意点

補助金のスケジュールは、国の予算編成や実施主体によって大きく左右されます。特に、年度予算と補正予算の違い、そして国・自治体それぞれの運用の違いを理解しておくことは、補助金活用を円滑に進めるうえで欠かせません。

これらを把握していないと、「想定していた時期に公募が始まらない」「事業開始のタイミングが合わない」といった事態に直面する可能性があります。

補助金はいつ公募されるのか?年度予算と補正予算の考え方

国の補助金は、原則として年度予算に基づいて実施されるため、予算が成立する前後の時期(3~5月頃)に公募が開始されるケースが多く見られます。

一般的には、年度当初に向けた予算成立後、春から初夏にかけて公募が行われ、年度末(3月末)までに補助事業を完了させるスケジュールが想定されます。このため、事業内容や実施期間によっては、準備期間が限られることもあります。

一方、補正予算に基づく補助金は、景気対策や政策対応を目的として編成されるため、必ずしも年度当初に公募が行われるとは限りません。秋頃に補正予算が成立し、その後に公募が始まる場合もあり、実際の事業実施が翌年度に繰り越されるケースも少なくありません。

年度予算と補正予算では、公募時期や事業期間の考え方が異なるため、補助金情報を確認する際は、どの予算に基づく制度なのかを意識しておくことが重要です。

国・県・市町村で異なる補助金スケジュールの特徴

補助金のスケジュールは、実施主体が国なのか、都道府県なのか、市区町村なのかによっても大きく異なります。国の補助金、特に経済産業省関連の制度は、全国一律のルールで運用されることが多く、公募要領や手続きも比較的体系的に整理されています。

その一方で、申請件数が多く、競争率が高くなる傾向がある点には注意が必要です。これに対して、都道府県や市区町村が実施する補助金は、地域の産業政策や課題に即した内容となっていることが多く、公募時期や事業期間も地域ごとに柔軟に設定される傾向があります。

そのため、国の補助金とはスケジュール感が大きく異なる場合もあります。補助金活用を検討する際は、国の制度だけでなく、自治体独自の補助金も含めて情報を収集し、自社の事業計画やタイミングに合った制度を選択することが、効果的な活用につながります。

一般的な補助金の流れ(経済産業省関連)

経済産業省関連の補助金は、中小企業向け制度として活用実績が多い一方、手続きが段階的かつ厳密に定められています。ここでは、補助金申請から入金までの一般的な流れを、各工程での実務上のポイントを踏まえて解説します。

(1)公募開始|公募要領で必ず確認すべきポイント

補助金活用は、公募要領の公表から始まります。公募要領には、補助制度の目的や背景に加え、補助対象となる事業内容、申請できる事業者の要件、補助対象経費の範囲、補助率・補助上限額など、制度利用の前提となる条件が詳細に記載されています。

補助金ごとに制度設計や重視される観点は異なるため、過去に別の補助金を利用した経験があっても、必ず都度公募要領を読み込む必要があります。また、申請様式や提出方法も公募要領で指定されており、記載内容や形式が要件を満たしていない場合、審査の対象外となることもあります。補助金申請においては、まず公募要領を正確に理解することが、その後のすべての工程の土台となります。

(2)申請・審査|評価される事業計画の考え方

公募要領に沿って作成した申請書を提出すると、所管官庁または事務局による審査が行われます。この審査では、単に事業内容が補助対象に該当しているかだけでなく、制度の趣旨に合致しているか、事業の実現可能性や効果が見込めるかといった点が総合的に評価されます。

特に経済産業省関連の補助金では、事業計画の妥当性や成長性、政策目的との整合性が重視される傾向があります。そのため、単なる設備導入や支出計画の説明にとどまらず、「なぜこの事業を行うのか」「どのような成果につながるのか」を論理的に示すことが重要です。審査段階は、補助金活用の可否を左右する最初の関門といえます。

(3)採択|申請内容が評価される段階

審査を経て、補助事業として適当と判断された案件が採択されます。採択された事業者には採択通知が発出され、申請した補助金額に対して、補助対象として認められる上限額が通知されます。

ただし、採択は補助金の支給を確約するものではありません。申請額が満額認められる場合もありますが、競争率の高い補助金では、申請額から減額された上で採択されるケースも少なくありません。この段階では、あくまで「補助金を前提に次の手続きを進めることが認められた状態」であり、事業実施や支出が自由に行えるわけではない点に注意が必要です。

(4)交付申請|採択後に必要な手続きと書類

採択後は、採択通知で示された補助金額を上限として、交付申請を行います。交付申請では、事業内容や経費計画を改めて整理し、見積書や契約条件を示す資料など、事業経費の妥当性を裏付ける書類を提出します。

補助金によっては、申請と交付申請が一体となっているケースもありますが、原則として「採択」と「交付決定」は別の手続きです。交付申請は、補助事業を実施するための具体的な条件を確定させる重要な工程であり、ここでの内容が後の検査や補助金額の確定に影響します。

(5)交付決定|ここからが正式な契約

交付申請の内容について審査が行われ、問題がなければ交付決定がなされます。この交付決定が、補助事業における正式な契約行為に相当します。補助金制度では、この交付決定日が極めて重要な意味を持ちます。

採択と交付決定を混同してしまうと、事業開始のタイミングを誤る原因になります。交付決定がなされていない状態では、補助事業としての実施が認められていないため、実務上はこの交付決定を待つ姿勢が不可欠です。

(6)事業開始|交付決定前の発注はNG

補助事業として認められるのは、原則として交付決定日以降に行われた発注や契約、支出に限られます。ここでいう「事業開始」とは、具体的には設備やサービスの発注行為を指します。

交付決定前に発注してしまった場合、その経費は補助対象外と判断される可能性が高く、後から修正することは困難です。事業のスケジュール管理においては、交付決定日を起点として事業計画を組み立てることが、補助金活用における基本となります。

(7)中間検査|後から困らないための書類管理

補助金の種類や事業規模によっては、事業実施の途中で中間検査が行われる場合があります。中間検査では、事業の進捗状況や書類の整備状況が確認されます。

補助事業に関する書類は種類が多く、事後的にまとめようとすると不備が生じやすいのが実情です。中間検査の段階で所管官庁と確認を行っておくことで、後の確定検査に向けた修正や対応がしやすくなり、補助対象外となるリスクを抑えることができます。

(8)事業終了・実績報告|完了報告書の役割

補助事業が完了した後は、事業完了報告書を提出します。この報告書では、実施した事業内容や成果、実際に発生した経費などを整理して報告します。

実績報告は、補助金額確定に向けた重要な資料となるため、交付申請時の計画との整合性を意識しながら作成する必要があります。

(9)確定検査|補助対象経費がチェックされる工程

提出された実績報告書をもとに、所管官庁による確定検査が行われます。この検査では、契約書、請求書、支払証憑などの書類を確認し、補助対象経費として適正かどうかが厳密にチェックされます。

補助事業以外の目的で利用されていないか、要件を満たした支出であるかといった点が確認され、問題がある経費については補助対象外とされることがあります。

(10)補助金額の確定|減額されるケースとは

確定検査の結果を踏まえ、最終的な補助金額が確定します。申請時や交付決定時の金額から、検査結果により減額されるケースもあり得ます。

この段階で確定した金額について、補助事業者へ額の確定通知が行われ、補助金支給の前提条件が整います。

(11)請求手続き|請求書提出時の注意点

補助金額が確定した後、補助事業者は所定の様式に基づいて請求書を提出します。請求書の提出をもって、補助金支給の手続きが進み、最終的に補助金が振り込まれます。

請求手続きに不備があると、支給時期が遅れることもあるため、最後まで気を抜かず、正確な対応が求められます。

(12)補助金の入金|着金までにかかる期間の目安

請求書の提出が完了すると、所管官庁または事務局による支払手続きが進められ、補助金が補助事業者の指定口座に振り込まれます。この入金をもって、補助金活用に関する一連の手続きが完了します。

ただし、請求書を提出してから実際に補助金が着金するまでには、一定の期間を要するのが一般的です。制度や事務局の処理状況によって差はありますが、請求書提出から入金までに数週間から数か月程度かかるケースも珍しくありません。そのため、補助金を前提にした資金繰りを考える際には、「確定検査後すぐに入金される」とは想定しないことが重要です。

また、請求書の記載内容に不備があった場合や、口座情報の確認に時間を要した場合には、入金がさらに遅れることもあります。補助金の入金は事業終了後の最終工程であり、資金計画の観点からも余裕を持ったスケジュールを組んでおくことが、実務上のリスクを抑えるポイントといえるでしょう。

補助金活用で失敗しやすいポイントと実務上の注意

補助金制度は中小企業にとって有効な資金調達手段である一方、制度の理解が不十分なまま進めてしまうと、思わぬトラブルや計画の修正を余儀なくされるケースも少なくありません。

特に、申請から入金までのプロセスには、経営判断に直結する重要なポイントがいくつも存在します。ここでは、補助金活用の現場で実際によく見られる失敗例をもとに、実務上注意すべき点を整理します。

採択と交付決定を混同してしまうケース

補助金活用において最も多い誤解の一つが、「採択された=補助金が確定した」と認識してしまうことです。採択とは、あくまで提出した事業計画が評価され、「補助金の対象として進めてよい」と判断された段階に過ぎません。

この時点では、補助金額が最終確定しているわけではなく、実際に補助金を受け取る権利が確定したわけでもありません。その後に行われる交付申請と交付決定を経て、はじめて補助金に関する正式な契約関係が成立します。

この違いを正しく理解していないと、採択通知を受け取った安心感から、次の手続きを軽視してしまい、結果として事業計画の修正やスケジュールの遅れにつながることがあります。補助金活用では、採択はゴールではなく、あくまでスタート地点であるという認識が重要です。

交付決定前に発注・支出してしまうリスク

採択と交付決定を混同した結果として起こりやすいのが、交付決定前に事業を進めてしまうケースです。補助金制度では原則として、交付決定日以降に行われた発注や契約、支出のみが補助対象経費として認められます。

そのため、交付決定前に発注した設備や外注費については、たとえ事業内容が補助対象に合致していても、補助金の対象外と判断される可能性があります。

特に、納期の関係や取引先との調整を優先して先行発注してしまうケースは少なくありませんが、この判断が後になって大きな問題となることもあります。

補助金を前提にした事業であればあるほど、交付決定という正式な手続きを待つ姿勢が求められます。事業スケジュールと補助金手続きを切り離して考えるのではなく、両者を連動させて管理することが重要です。

書類不備により補助対象外・減額となるケース

補助金活用において、事業内容そのもの以上に結果を左右するのが書類の整備状況です。事業完了後に行われる確定検査では、各費目について契約書や請求書、支払証憑などの書類が厳密に確認されます。

この際、書類が不足していたり、要件を満たしていなかったりすると、該当する経費が補助対象外とされ、結果として補助金額が減額されることがあります。

特に注意が必要なのは、「後からまとめて整えよう」と考えてしまうケースです。日々の業務の中で証憑を適切に保管していないと、いざ検査の段階になって必要書類が揃わないという事態に陥りがちです。

補助金は事業実施と同時に書類管理が求められる制度であり、実務面での負担も織り込んだ上で活用を検討する必要があります。

補助金を経営戦略に活かすための考え方

補助金を有効に活用するためには、制度そのものに振り回されるのではなく、自社の経営戦略の中にどう位置づけるかという視点が欠かせません。

補助金はあくまで経営を支える「手段」であり、「補助金を取ること」自体が目的化してしまうと、本来の経営課題の解決からズレてしまう恐れがあります。

補助金と資金繰り・事業計画をセットで考える重要性

補助金は原則として後払いであるため、事業実施時点では自己資金や借入による立替が必要になります。この点を十分に理解せずに補助金活用を進めてしまうと、事業は進んでいるものの資金繰りが逼迫するという状況に陥ることもあります。

そのため、補助金申請の段階から、事業計画だけでなく資金繰り計画を含めた全体設計が求められます。また、補助金の入金時期は確定検査後となるため、想定よりも着金が遅れるケースも少なくありません。

こうした時間差を踏まえ、補助金がなくても事業が成立するかどうか、補助金はどの部分を補完する役割なのかを整理しておくことが、安定した経営判断につながります。

事業承継・成長投資・M&Aと補助金をどう組み合わせるか

近年では、補助金を単独で活用するのではなく、事業承継や成長投資、M&Aといった中長期的な経営戦略と組み合わせて検討する企業も増えています。

例えば、事業承継を見据えた設備投資やデジタル化への取り組みを補助金で支援し、その後の企業価値向上につなげるといった活用方法も考えられます。

また、M&Aや事業再編の過程において、補助金を活用することで投資負担を軽減し、より柔軟な選択肢を持つことが可能になる場合もあります。

補助金を短期的な資金獲得手段として捉えるのではなく、将来の経営戦略の一部として位置づけることで、その効果を最大化することができます。

まとめ|補助金の流れを理解し、賢く活用する

補助金は、採択された時点で確実に受け取れるものではなく、交付決定・事業実施・検査・請求といった複数の工程を経て、はじめて入金される制度です。

そのため、補助金を活用する際は、申請前の段階から全体の流れを把握し、資金繰りや事業スケジュールを含めた計画を立てておくことが欠かせません。特に、採択と交付決定は混同されやすいポイントですが、交付決定前に行った発注や支出は補助対象外となるのが原則です。

また、事業終了後の確定検査において書類不備や要件不一致が判明した場合、想定していた補助金額が減額される、あるいは補助対象外となるケースもあります。こうした制度上の特性を理解せずに補助金を進めてしまうと、経営判断そのものに影響を及ぼすリスクがあります。

補助金制度は年々拡充・高度化しており、中小企業にとって有効な資金調達手段である一方、単独での判断や場当たり的な対応ではリスクが高い制度でもあります。

公募要領の正確な読み込みはもちろん、事業計画・資金計画・実行体制を含めて、実務ベースでの整理が重要です。また、中国・四国地方では、補助金の活用とあわせて、事業承継や成長投資、M&Aといった中長期的な経営戦略を検討する企業も増えています。

クレジオ・パートナーズでは、地域密着で中小企業のM&A・事業承継を支援してきた知見をもとに、補助金制度を踏まえた経営判断や資本政策のご相談にも対応しています。補助金を「単発の資金調達」で終わらせず、将来につながる経営の選択肢として活用したい方は、お気軽にご相談ください。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を専門に支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見を活かし、経営者に寄り添った実務的な支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。