M&Aと廃業を徹底比較!経営者が知っておくべき判断基準

近年、経営者の高齢化や後継者不在率の高止まりを背景に、中小企業の事業承継において「M&A」という選択肢が現実的なものとして広がりつつあります。

一方で、引き継ぎ先が見つからない場合や経営環境の変化によっては、「廃業(会社清算)」を検討せざるを得ないケースも少なくありません。

本記事では、株式オーナーである経営者の視点から、第三者に事業を引き継ぐM&Aと廃業について、「企業価値」「税負担」「事業継続」という三つの観点で整理・比較し、判断のポイントを解説します。

目次

企業評価・税負担・事業継続の視点で比較するM&Aと廃業

M&Aと廃業の最大の違いは、「企業価値を将来性まで含めて評価できるか」「事業や雇用を次世代につなげられるか」という点にあります。

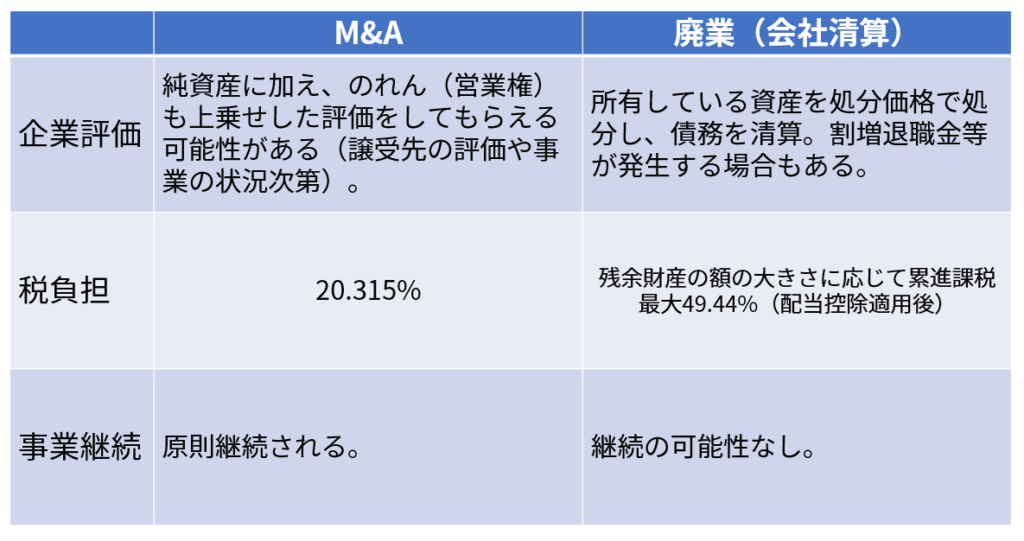

企業評価・税負担・事業継続の視点でM&Aと廃業(=会社清算)を比較すると次の図のとおりです。

企業評価の視点で比較するM&Aと廃業

M&Aにおける企業評価

M&Aは第三者に株式を譲渡する形で行われます。株式譲渡の際に、「いくらで譲受するか」を評価するため、その際に純資産だけではなく「のれん(営業権)」も乗せた評価をする場合があります。

株式評価にも様々な手法がありますが、譲受先が対象となる事業や会社を高く評価する場合、純資産よりも高い価値で評価されることが可能です。

ただし、こちらに関しては相手先や自社の事業の状況次第であり、M&Aだから必ずしも高く評価される訳ではないという点に注意が必要です。

例えば、特定の経営者個人に依存した事業構造や、属人的な取引関係が多い場合は、将来性の評価が難しくなり、企業価値が伸びにくくなる傾向があります。

廃業における企業評価

廃業=会社清算の場合の企業評価では、会社が所有している各資産を処分価格により評価します。加えて、割増退職金等も発生する可能性もあります。場合によっては、債務超過となり、株式オーナー自身も自己負担が発生する可能性があります。

会社清算では、会社の保有する資産や債務を処分することが基本的な考え方となるため、事業・会社の状況に応じて、第三者が高く評価するという機会はないことに留意が必要です。

税負担の視点で比較するM&Aと廃業

M&Aにおける税負担

株式譲渡によるM&Aでは、株式の売却益に対して課税されます。

税率は一律20.315%(所得税・復興特別所得税・住民税の合計)であり、課税関係が比較的シンプルである点が特徴です。

廃業における税負担

廃業(会社清算)の場合、清算後に残った財産は「残余財産分配」として受け取ります。この金額は配当所得として扱われ、所得税は累進課税となります。

残余財産が大きくなるほど税率は高くなり、4,000万円超の場合、最大で55.945%(配当控除適用後でも最大49.44%)となる可能性があります。税負担の観点では、M&Aと比較して不利になるケースが多い点は理解しておく必要があります。

なお、実際の税負担は清算方法や個人の所得状況によって異なるため、具体的な判断にあたっては税理士等の専門家への確認が必要です。

事業継続の視点で比較するM&Aと廃業

事業継続の観点では、M&Aと廃業の違いは明確です。M&Aの場合、譲受企業によって事業が引き継がれ、雇用や取引関係も継続される可能性が高くなります。

特に中小企業のM&Aでは、従業員や取引先、地域との関係性が重要な経営資源と捉えられることが多く、事業そのものを存続させる目的でM&Aが行われるケースも少なくありません。

一方、廃業(会社清算)では、会社としての活動は終了し、雇用や取引関係も原則として解消されます。地域経済や従業員への影響も含め、経営者として慎重な判断が求められる選択肢です。

まとめ

本記事では、M&Aと廃業について、「企業価値」「税負担」「事業継続」という三つの視点から比較しました。いずれも株式オーナーである経営者にとって、正当な「選択肢」であることに変わりはありません。

長年にわたり培ってきた経営資源を、事業に理解を示す第三者へ引き継ぐことも、さまざまな事情から自分の代で会社を清算することも、本来は経営者自身の意思によって判断されるべきものです。

一方で、すべての企業が自由に選択肢を持てるとは限りません。債務超過や業績悪化など、経営状況が厳しい場合には、M&Aによる第三者承継を望んでも、評価してくれる譲受先と巡り合うことが難しくなり、結果として廃業しか選べない状況に追い込まれるケースもあります。

重要なのは、「M&Aと廃業のどちらが得か」を短期的に比較することではなく、将来に向けて、いずれの選択肢も検討できる状態をいかに維持しておくかという視点です。

そのためには、日頃から財務体質や事業の磨き上げに取り組むとともに、事業承継や資本政策について早めに検討を進めておくことが欠かせません。

経営者の意思を反映した納得感のある判断を行うためにも、公的な相談窓口や、M&A・事業承継を専門とする当社のような機関に、早い段階で相談してみることも一つの有効な手段と言えるでしょう。

- 広島県M&A事例01|広島の内装建材メーカーM&A事例|ネット販売と製造技術を融合した成長戦略

- 広島県M&A事例02|不動産・フード・福祉の多角化を加速|みどりホールディングスのM&A活用事例

- 広島県M&A事例03|川口建工×福永建設工業|建設業の後継者不足を解決した事業承継と成長戦略

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。