経営資源集約化税制活用を解説!M&Aの投資額の70%が損金算入可能!

2021年8月、経済産業省中小企業庁が「経営資源集約化税制(中小企業事業再編投資損失準備金)」の活用について公表しました。

同制度は、令和3年度税制改正に盛り込まれた制度であり、M&Aで取得した株式の取得価額の70%が損金算入可能となる等、M&Aの買手企業が活用できる制度となっています。本制度の概要とポイントについて解説します。

※中小企業庁HP「経営資源集約化税制(中小企業事業再編投資損失準備金)の活用について」

目次

経営資源集約化税制のポイント

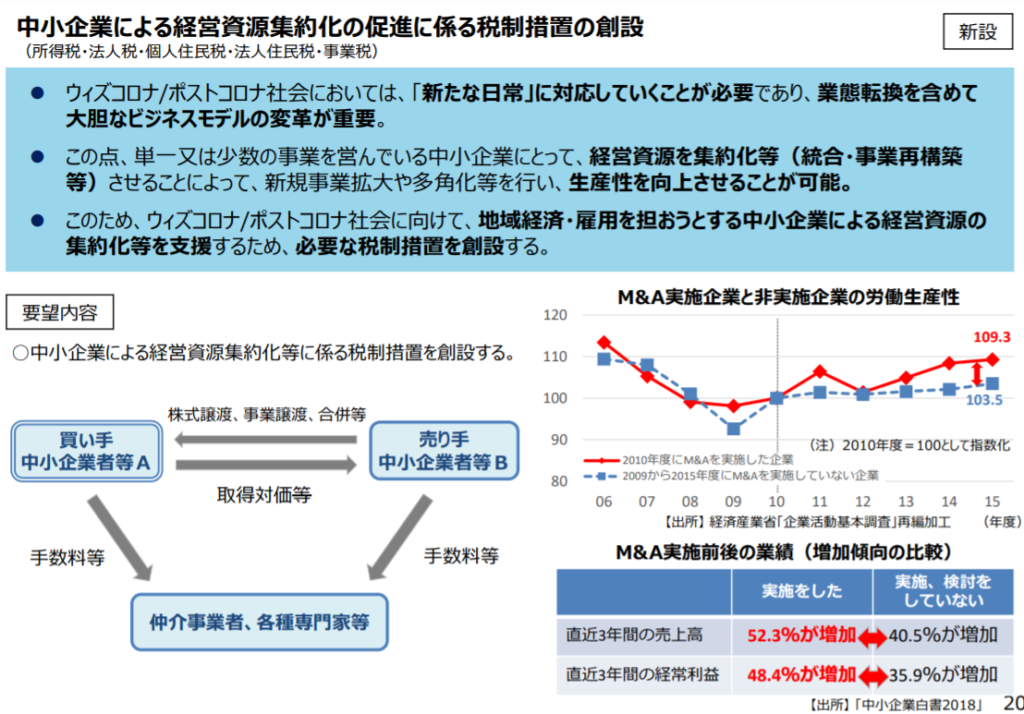

「経営資源集約化税制」の趣旨・目的は?

「経営資源集約化税制」は、令和3年度税制改正に盛り込まれ、地域経済・雇用を担おうとする中小企業による経営資源の集約化等を支援することを目的に創設された制度です。

参考:「令和3年度税制改正に関する経済産業省要望」における資料

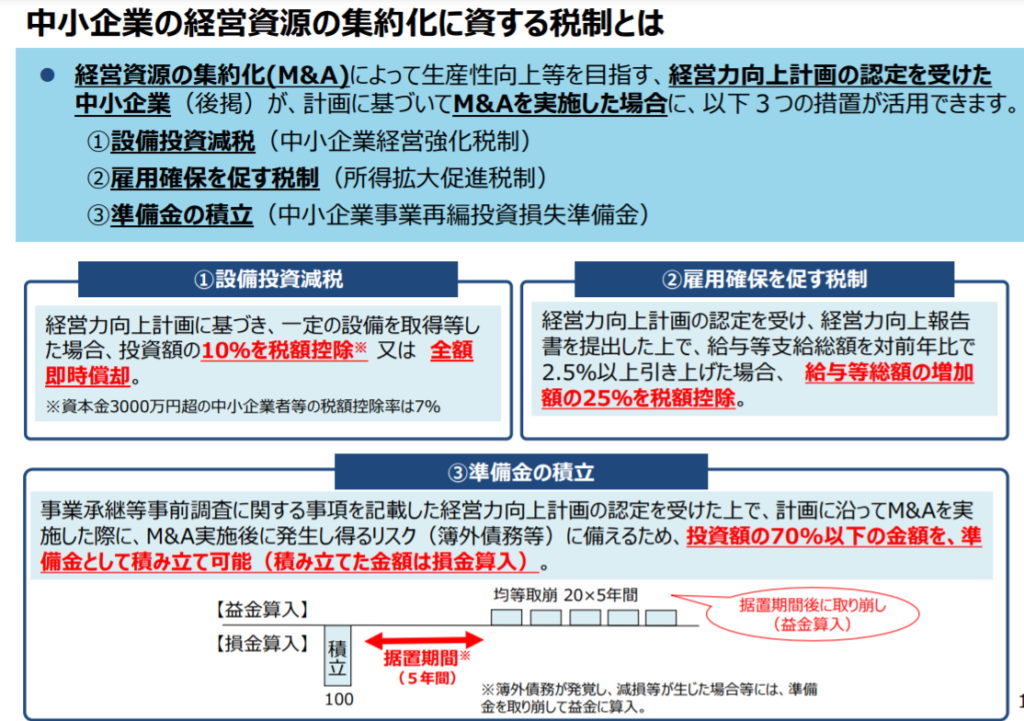

「経営資源集約化税制」の支援制度概要

支援内容

中小企業が経営資源の集約化(M&A)によって生産性向上等を目指す「経営力向上計画」の認定を受けることで、以下の制度を利用することができます。

- 設備投資減税(中小企業経営強化税制)

経営力向上計画に基づき、一定の設備を取得等した場合、「投資額の10%を税額控除」又は「全額即時償却」※資本金3,000万円超の中小企業者の税額控除率は7% - 雇用確保を促す税制(所得拡大促進税制)

経営力向上計画の認定を受け、報告書を提出し、給与等を対前年比で2.5%以上引き上げた場合、給与等総額の増加額の25%を税額控除。 - 準備金の積立(中小企業事業再編投資損失準備金)

事業承継等事前調査に関する事項を記載した経営力向上計画の認定を受けた上で、計画に沿ってM&Aを実施した際に、M&A実施後に発生し得るリスク(簿外債務等)に備えるため、投資額の70%以下の金額を、準備金として積み立て可能(積み立てた金額は損金算入)。

出典:中小企業庁「中小企業の経営資源の集約化に資する税制概要・手引き 」

対象となる中小企業

税制を活用するためには「経営力向上計画」の認定が必要となります。「経営力向上計画」については、「特定事業者」に該当する事業者のみ提出が可能となります。加えて、税制の適用を受けるためには、それぞれの税制ごとの租税特別措置法上の「中小企業者等」に該当する必要があります。

①中小企業等経営強化法における「特定事業者」

・常時使用する従業員が2,000人以下の法人または個人

・協同組合等②租税特別措置法における「中小企業者等」

・資本金又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人または個人

・協同組合等

上記のうち、「資本又は出資を有しない法人」については、財団法人や社団法人の一部を指しますので、中小企業の場合、「従業員が2,000人以下」かつ「資本金又は出資金の額が1億円以下」である場合、制度を活用することが可能です。

※ただし、大企業の子会社等に該当する法人、直近3期の所得金額の平均が15億円を超える法人は、対象外です。

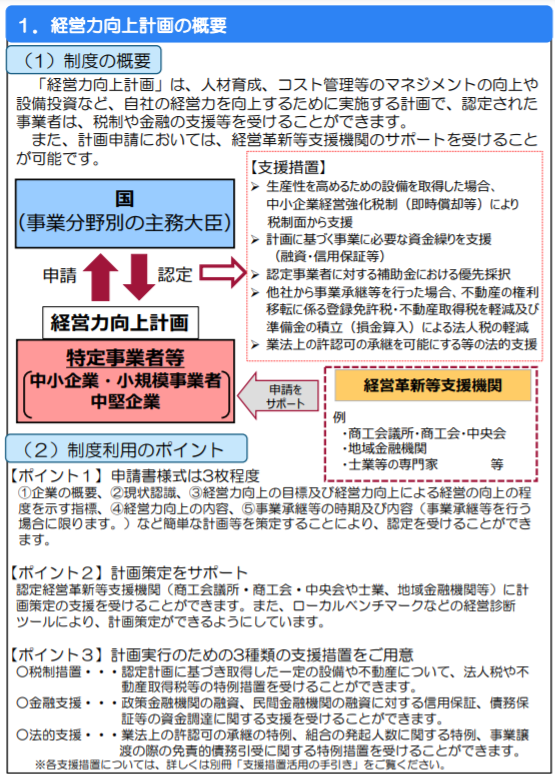

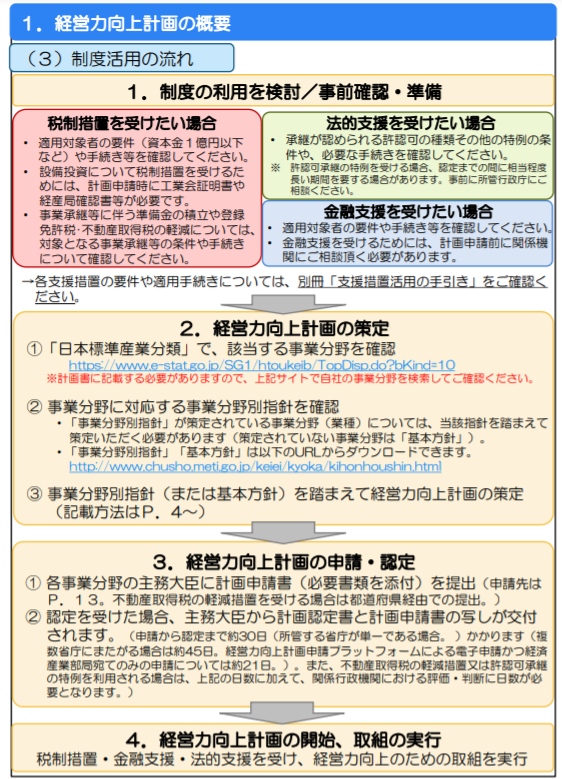

経営力向上計画とは?経営資源集約化税制との関係

中小企業等経営強化法に基づき、中小企業・小規模事業者・中堅企業等が策定する「経営力向上計画」を認定する制度です。

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。

出典:中小企業庁「中小企業等経営強化法 経営力向上計画策定の手引き」

「経営力向上計画」に基づく支援制度は、2016年7月1日に「中小企業等経営強化法」が施行されたタイミングで運用が開始された制度です。制度の概要は「経営力向上計画申請プラットフォーム」がありますので、こちらを参考ください。

2021年8月2日に「産業競争力強化法等の一部を改正する等の法律」の一部が施行されたことで、同法の中に盛り込まれた「経営資源集約化の促進」により、上記の3つの税制支援のうち、「準備金の積立(中小企業事業再編投資損失準備金)」が新たに追加されました。

準備金の積立(中小企業事業再編投資損失準備金)とは?

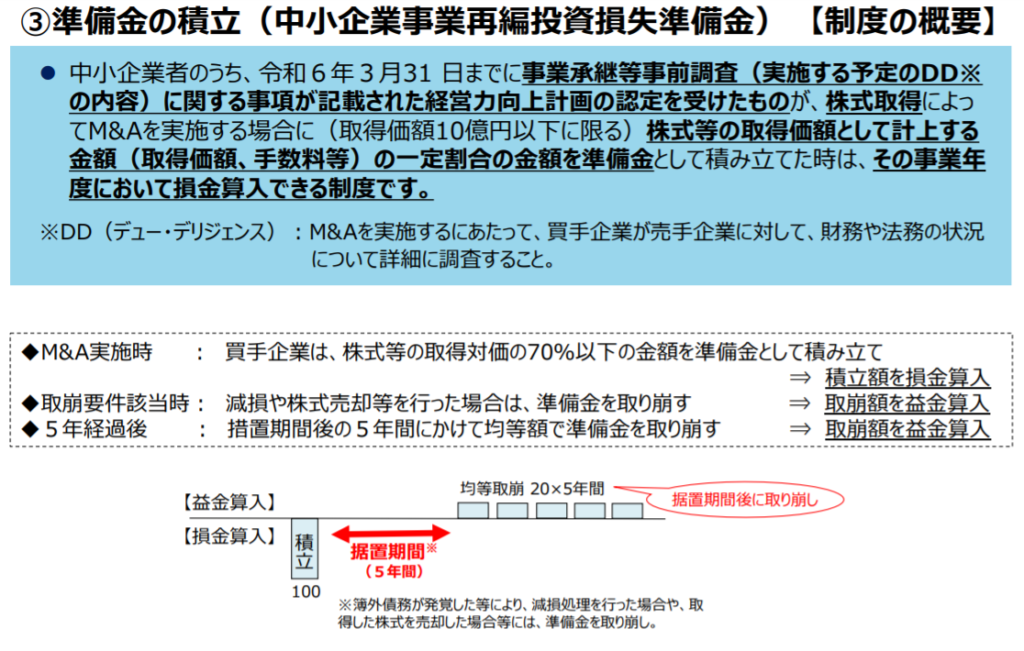

制度の概要(投資額の70%以下の金額を損金算入可能)

令和6年3月31 日までに「事業承継等事前調査に関する事項」が記載された経営力向上計画の認定を受けた中小企業が利用可能です。

認定を受けた中小企業が、株式取得によってM&Aを実施する場合、株式等の取得価額として計上する金額(取得価額、手数料等)の一定割合(70%以下)の金額を準備金として積み立てた時、その事業年度において損金算入できる制度です。ただし、取得価額は10億円以下に限ります。

出典:中小企業庁「中小企業の経営資源の集約化に資する税制概要・手引き」

制度を利用するための要件

本制度を利用する場合は、「事業承継等事前調査に関する事項」を記載した経営力向上計画の認定を受ける必要があります。

「事業承継等事前調査」とは、いわゆるデュー・デリジェンス(DD)と呼ばれるもので、M&Aにおいて買手企業が売手企業に対して行う調査であり、法務、財務、税務等の観点から、引き継ぐ経営資源について損害が生ずるおそれがないかを確認するものです。

本制度は、M&A実施後に発生し得るリスク(簿外債務等)に備えるために準備金の積み立てを可能とする制度となっており、「事業承継等事前調査」について規定することは、簿外債務のようなリスクを事前に確認するデュー・デリジェンス(DD)をきちんと行っているかどうかを確認するための趣旨であると考えられます。

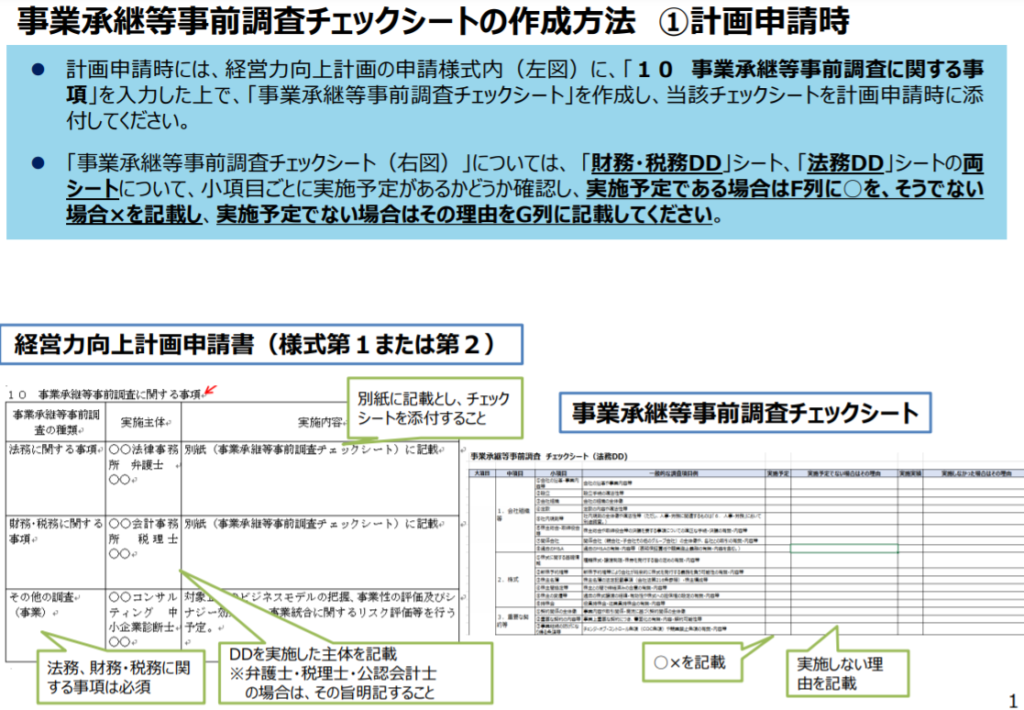

認定申請の際に「事業承継等事前調査チェックシート」を提出することとなっています。「事業承継等事前調査チェックシート」には、「財務・税務DD」と「法務DD」の2種類があり、それぞれの項目について、実施予定であるか、実施予定でない場合はその理由を記載することとなっています。計画申請のタイミングだけでなく、実際にデュー・デリジェンス(DD)を実施したかどうかについても報告することになっています。

事業承継等事前調査チェックシート

出典:中小企業庁「チェックシート作成方法」

申請の流れ

STEP1:基本合意

基本合意により、M&Aで買収する相手方が決定する必要があります。

STEP2:経営力向上計画の申請

基本合意後、経営力向上計画において「株式の取得」の内容を含み、「事業承継等事前調査」の内容を記載した経営力向上計画を策定し、申請します。

STEP3:主務大臣による認定

経営力向上計画について、主務大臣の認定を受けます。

STEP4:M&Aの実施(株式取得の実行)

デュー・デリジェンス(DD)を行い、計画に基づきM&Aを実施し株式を取得します。

STEP5:主務大臣への報告・確認書の交付

株式取得後、主務大臣に対して「事業承継等を実施したこと」及び実施したデュー・デリジェンス(DD)における「事業承継等事前調査の内容」について報告し、確認書を受け取ります。

STEP6:税務申告

税務申告で「経営力向上計画の申請書」「経営力向上計画の認定書」「確認書」を添付することで損金算入が可能になります。

ポイントは「基本合意後〜最終契約前」に経営力向上計画を申請する必要がある点です。このタイミングを逃すと制度が使えなくなるため、M&Aの進行と並行して事前に準備を進めることが求められます。

また、M&A実行後にはデュー・デリジェンスの実施内容を報告し、確認書の交付を受けたうえで、税務申告時に損金算入を行う流れとなります。

出典:中小企業庁「中小企業の経営資源の集約化に資する税制概要・手引き」

その他の税制支援

経営力向上計画の認定を受けることで「設備投資減税(中小企業経営強化税制)」や「雇用確保を促す税制(所得拡大促進税制)」も利用することが可能です。

設備投資減税(中小企業経営強化税制)の概要

経営力向上計画の認定を受けることで、設備投資に関する税制優遇も利用可能です。

具体的には、対象設備を取得した場合に即時償却または最大10%の税額控除(資本金規模により7%)が適用されます。

また、近年の改正により、M&A後の統合効果を高める設備投資(D類型)も対象に追加されています。

本制度は、M&A後のPMI(統合プロセス)を税制面から後押しする制度といえます。

雇用確保を促す税制(所得拡大促進税制)の概要

経営力向上計画の認定を受けた中小企業は、従業員の給与を引き上げた場合に税制優遇を受けることができます。

具体的には、雇用者給与等支給総額(企業全体の給与)が前年度比で1.5%以上増加した場合、その増加額の15%を税額控除することが可能です。

さらに、給与の増加率が2.5%以上であることに加え、経営力向上計画の認定など一定の要件を満たした場合には、控除率が最大25%まで引き上げられます。

本制度は、M&A後の人材確保や待遇改善を後押しするものであり、PMI(統合後の組織運営)を税制面から支援する仕組みといえます。

出典:中小企業庁「中小企業の経営資源の集約化に資する税制概要・手引き」

経営資源集約化税制の注意点と中小企業M&A業界への影響

標準処理期間は30日、基本合意したらすぐに申請できる準備が必要

経営力向上計画の認定は主務大臣が行うこととなっており、申請する中小企業の事業内容によって、所管省庁は異なります。場合によっては、複数の所管省庁から認定を受ける必要があります。

標準処理期間は30日間となっており、認定を受けた後のデュー・デリジェンス(DD)でないと認めないとなる場合は、必然的に基本合意後30日の期間が空いてしまいます。

中小M&Aの場合、デュー・デリジェンス(DD)は、基本合意の少し前のタイミングで、顧問の税理士・公認会計士等に依頼する、もしくはデュー・デリジェンス(DD)の対応ができる税理士・公認会計士に依頼する場合が多いです。

本制度を利用する場合は、基本合意後、認定される期間も踏まえて、スムーズにデュー・デリジェンス(DD)が行えるよう、事前に調査内容を専門家と詰めておく必要があります。

申請・認定に時間がかかると、M&Aの期間が延びることが想定されます。期間が延びることは、ブレイクリスクが高まる要因となるため、本制度を利用する場合は、基本合意前のタイミングで申請内容を検討したり、事前に行政側にスケジュールを確認する等の対応が求められます。

デュー・デリジェンス(DD)の標準化でM&A後のリスクが軽減?制度浸透には専門家も理解を深める必要がある

本制度では、「事業承継等事前調査チェックシート」により、デュー・デリジェンス(DD)の方法の標準化が想定されるため、M&A後に発生する簿外債務等のリスクの軽減に繋がる可能性があります。

デュー・デリジェンス(DD)は、M&A仲介・FA会社だけではなく、税理士・公認会計士も含めた、M&Aに関わる専門家が関わるポイントです。「投資額の70%以下の損金算入」という制度により、地域を牽引する企業を支援するためには、専門家が本制度を理解し、活用を促進させることが必要であると考えられます。

また、経営者は専門家を上手に活用して、デュー・デリジェンス(DD)等によるリスク把握や、各種支援制度を利用しつつ、自身はM&Aによるシナジーの発揮、M&A後の人財マネジメントなど、M&A後の経営を成功させることに十分な時間を割くなど、バランスの良い対応が必要と考えます。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を専門に支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見を活かし、経営者に寄り添った実務的な支援を提供しています。 URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。