【事業承継】支配権・経営権の移譲タイミングはいつ?経営者の悩みと解決策

中小企業の事業承継において、経営者が最も悩むのは支配権(株式の移転)と経営権(社長交代)をいつ移譲するかという問題です。

タイミングを誤れば、税負担の増加や後継者育成不足による経営不安定につながり、最悪の場合は事業の存続そのものが危ぶまれます。

本記事では、事業承継における支配権・経営権の移譲方法と最適なタイミングを整理し、スムーズな承継を実現するための考え方を解説します。

目次

事業承継における支配権・経営権の位置づけ

事業承継を検討する上で最も重要なことは、「支配権」と「経営権」の移譲です。「支配権の移譲」とは、「株式の移転」を指し、会社の株式オーナーが変わることを意味します。

「経営権の移譲」とは、経営者の交代を指し、経営トップが変わることです。事業承継は、承継することが目的ではなく、最も重要なのは、事業承継を行う会社の維持発展と雇用の継続です。

後継者を育成し、「支配権」と「経営権」を移譲することが、事業承継を円滑に行う上での基本となります。会社経営者には、「株式オーナー」としての側面と、経営におけるトップ=社長としての側面があり、事業を引き継ぐためにはこの両面を引き継ぐことが必要となります。

支配権(株式)の移譲タイミング

株式の移転には主に 「生前贈与」「売買」「相続」 の3つの方法があります。それぞれの特徴と注意点を見ていきましょう。

生前贈与

「生前贈与」「売買」による場合も、株価や必要資金は、事業計画や業績・財務見通しによって大きく変動するため、中・長期的な視点で移転計画を検討することが必要です。

優良な中小企業ほど株価が高くなる傾向があるため、事業承継を考える場合、早い時期からの対策を講じることが必要となります。

一般的に「生前贈与」を行う場合の株価対策としては、「役員退職金支給」が挙げられます。現経営者が退職し、役職退職金を費用として計上することで、株価が下落したタイミングで贈与を行います。

贈与税は税率が非常に高いため、以前は自社株を生前に全て贈与することは非常に困難でしたが、現在は「相続時精算課税制度」を利用し贈与することで贈与時は一律20%の負担、最終的には贈与税よりも低い相続税の税率負担で贈与することが可能です。

株式の「生前贈与」を行う際は、他の相続人の遺留分を侵害することがないよう留意する必要があります。また、後継者以外の子供の気持ちへの配慮も必要です。

※相続時精算課税制度

原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度

売買

「売買」は、後継者が現株式オーナーの株式を買い取るケースとなります。この場合、買主となる後継者の買取り資金の確保が必要です。そのため、タイミングを計る必要があります。

売主となる現株式オーナーは、一般的に高額での売却を期待しますが、もし事業承継が目的であり、会社の存続を第一優先に考える場合、その売却価額についてはバランスを考慮する必要があります。

いずれにしても、買取資金の準備とタイミングが論点となります。

相続

「相続」による株式の移転は、お勧めしません。親族間で遺産分割争いに発展するリスクもありますし、支配権の移譲時期・株価・必要資金について計画を立てられないからです。

生前に「遺言書」を作成することで株式を後継者に相続させ、遺産分割トラブルを回避できる可能性はありますが、この対策はあくまで現株式オーナーの不測の相続に備えた対策に過ぎません。

後継者への健全な権限移譲という観点からも、計画的な納税資金対策という観点からも、生前に後継者を育てて、株式を「生前贈与」または「売買」することが望ましいものと考えます。

このように「生前贈与」「売買」「相続」といった3つの方法を活用しつつ、それぞれを組み合わせて、最適なタイミングを探っていくことが必要です。

経営権(社長交代)の移譲タイミング

株式の移転については、手段に応じて段階的な移転を行う必要があります。

会社のトップである社長という立場、すなわち経営者を交代するタイミングについては、様々な議論がありますが、事業承継を円滑に進めるためには、生前に行うべきだと考えます。経営者が高齢化する中で、「生涯現役」を掲げる経営者の場合、代表者の引退のタイミングも遅れがちです。

そういった場合でも、会社の事業承継を考えるのであれば、早いタイミングで後継者候補を経営に参画させ、事業承継に備えておくべきです。経営に参画し、経営者としての経験値を積むことで、急な事業承継が発生したタイミングでも対応することができます。

長寿社会となり、事業承継に時間をかけることができるメリットがある一方、現在健康であることを理由に、事業承継のタイミングを先送りしてしまいがちです。その場合、先代の相続後に代表者となる後継者は50代、60代となってしまい、すぐにまた次の事業承継を検討する必要が迫ってきます。

50代、60代から経営者としての経験を積み、会社のリーダーとなり、取引先や組織をけん引していくことは非常に困難なことが想像できます。

複数の後継者候補がいる場合

複数の後継者候補がいる場合、早期に経営に参画させることにより、それぞれの候補の資質を見極めた上で、最終候補を選択することも可能です。

複数の後継者候補がいない場合でも、早期に事業を引き継いでおけば、早いタイミングで資質を見極め、ダメなら第三者に引き継いでもらうという選択肢も可能となります。

「親族内承継」「従業員承継」なのか、「第三者承継(M&A)」なのかを決断することは、先代の影響力のある間しかできません。先代が元気なうちに早期に事業承継の課題をクリアしていれば、事業承継が失敗した、「いざ」という時に、再び社長として、再登板することも可能となります。

以上のことを考慮すると、早いタイミングで「経営権の移譲」を行うことが必要となります。

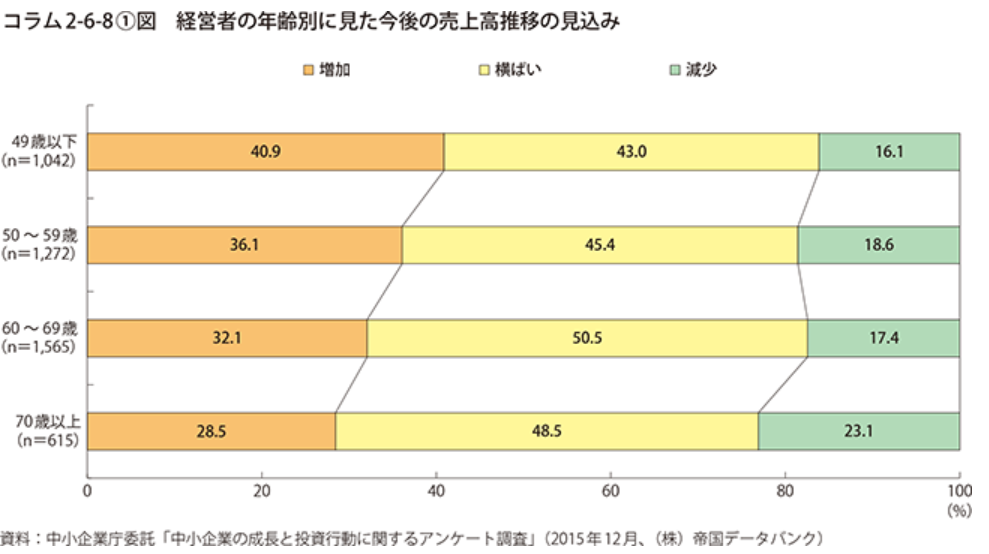

データから見る若手経営者の優位性

出典:中小企業庁「2016年版中小企業白書」

中小企業庁「中小企業白書」によると、比較的若い年代の経営者の方が「今後の売上が増加する」と回答する割合が高い傾向があります。

これは、早期に経営権を移譲し、新しい発想や経営スタイルを導入することが、会社の成長に直結することを示しています。

まとめ:支配権と経営権は計画的に、そして早めに移譲を

今回は「支配権(株式)」と「経営権(代表権)」の移譲のタイミングについて整理しました。

株式の移転は、業績の良い会社ほど株価が高くなり、一度に承継すると税負担が大きくなりがちです。そのため、「生前贈与」「売買」「相続」といった手段を組み合わせ、中長期的に段階的な承継計画を立てることが不可欠です。

一方で、経営権の移譲は後継者育成の状況に応じつつも、できる限り早期に着手することが成功のカギとなります。先送りすればするほど、税務リスクや経営リスクは高まります。

事業承継は経営者だけでなく、従業員や取引先を含む企業全体に影響を与える重大な経営課題です。元気なうちから具体的な準備を始めることで、築き上げた事業を次世代へ確実に引き継ぎ、さらなる発展へとつなげることができます。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。