社会福祉法人のM&A・事業承継|合併・事業譲渡のポイントと課題

社会福祉法人を取り巻く経営環境は、少子高齢化の進展、人材不足、施設老朽化、財務負担の増加などにより、年々厳しさを増しています。こうした背景のもと、近年は社会福祉法人においても「M&A(合併・事業譲渡)」を事業承継や事業再編の選択肢として検討する動きが徐々に広がっています。

実際に厚生労働省は、社会福祉法人の合併や事業譲渡を円滑に進めるための指針として「合併・事業譲渡等マニュアル」を公表し、制度面でも一定の整理が進められています。

もっとも、社会福祉法人は株式会社と異なり、株式を持たない非営利法人であるため、M&Aのスキームや対価の考え方、行政との調整など、特有の論点が数多く存在します。誤った理解のまま進めると、手続きの停滞や行政指導につながるリスクも否定できません。

本記事では、社会福祉法人のM&A・事業承継を検討する理事長・経営層の方に向けて、合併・事業譲渡の基本的な考え方、厚生労働省マニュアルの要点、実務上の論点や注意点を整理して解説します。

目次

記事のポイント

- 社会福祉法人は「社会福祉法」に規定された特別法人。株式会社と異なり、株式を発行しない。

- 社会福祉法人におけるM&Aのスキームは、原則として「合併」または「事業譲渡」

- 厚生労働省もマニュアルを発表。許認可等を行う行政庁との事前確認は必要

社会福祉法人のM&Aが注目される背景

近年、社会福祉法人においてM&A(合併・事業譲渡)を検討する動きが徐々に広がっています。その背景には、後継者不足だけでなく、社会福祉サービスを取り巻く経営環境の大きな変化があります。

高齢者福祉・児童福祉・障がい福祉といった分野は、地域社会を支える重要なインフラです。しかしその一方で、社会福祉法人の運営を取り巻く負担は年々大きくなっています。

例えば、少子高齢化の進展による人材確保の難しさ、介護・保育現場における人件費の上昇、施設や設備の老朽化による修繕・更新コストの増加などが挙げられます。これらの要因は、法人の財務状況や経営体制に継続的な影響を与えており、単独法人だけで課題を解決することが難しくなりつつあります。

こうした状況のなかで、経営基盤を強化する選択肢として社会福祉法人のM&A(合併・事業譲渡)が現実的な手段として検討されるようになりました。M&Aは事業をやめるための手段ではなく、これまで法人が担ってきた福祉サービスや雇用を維持し、地域に必要なサービスを継続するための経営戦略として位置づけられています。

また、社会福祉法人のM&Aは法人全体の承継だけでなく、特定の施設や事業単位での再編として行われるケースも増えています。例えば、事業譲渡によって不採算事業を整理し、成長分野へ経営資源を集中させるなど、経営戦略の一環として活用される場面も見られるようになりました。

このように、社会福祉法人におけるM&Aは単なる後継者対策ではなく、将来にわたり地域福祉サービスを安定的に提供していくための経営基盤強化の手段として、徐々に注目を集めています。

社会福祉法人とは

社会福祉法人とは、厚生労働省が所管する「社会福祉法」に基づき、設立認可を受けて設立される公益性の高い法人です。社会福祉法第22条では、「社会福祉事業を行うことを目的として、この法律の定めるところにより設立された法人」と定義されています。

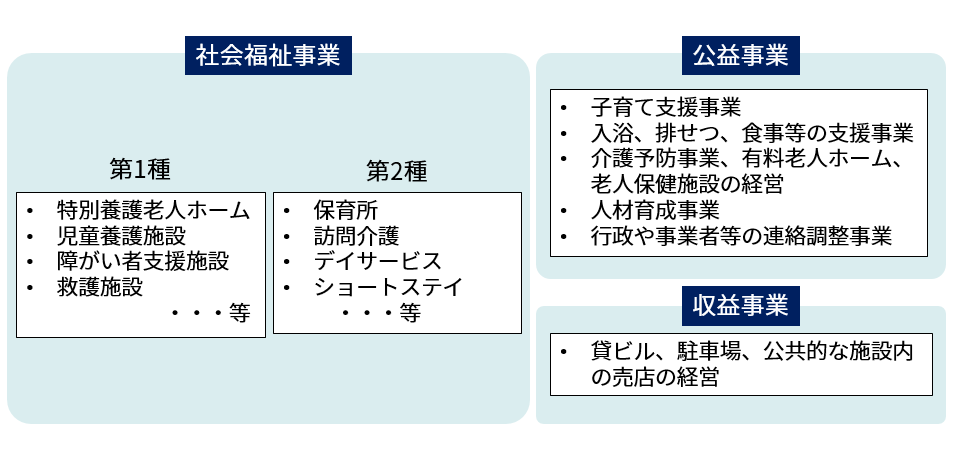

ここでいう「社会福祉事業」とは、社会福祉法第2条で定められた事業であり、「第1種社会福祉事業」と「第2種社会福祉事業」に分けられます。第1種社会福祉事業には、特別養護老人ホーム、児童養護施設、障がい者支援施設などが含まれます。

一方、第2種社会福祉事業には、保育所、訪問介護、デイサービス、ショートステイなどが含まれます。また、社会福祉法人は社会福祉事業だけでなく、一定の範囲で公益事業や収益事業を行うことも認められています。

出典:厚生労働省HP:社会福祉法人の概要

このように、社会福祉法人は高齢者福祉、児童福祉、障がい福祉など、地域社会に欠かせないサービスを担っています。全国的な高齢化の進展や、共働き家庭の増加に伴う保育ニーズの高まりを背景に、社会福祉法人が果たす役割は今後ますます重要になるといえるでしょう。

社会福祉法人のM&Aにおける論点

社会福祉法人のM&A(合併・事業譲渡)は、一般的な企業M&Aとは進め方が大きく異なります。社会福祉法人は公益性の高い非営利法人であり、株式の概念が存在しないため、取引スキームや手続きも異なるからです。

とくに実務では、どのスキームを選択するか、対価の妥当性をどう整理するか、許認可や補助金財産をどう扱うかといった点が重要な論点となります。ここでは、社会福祉法人のM&Aを検討する際に押さえておきたい制度と実務のポイントを解説します。

社会福祉法人のM&Aスキーム

社会福祉法人は社会福祉法に基づく公益法人であり、一般的な株式会社のように株式を発行していません。そのため、株式会社のM&Aで一般的な株式譲渡という手法は利用できません。

社会福祉法人の経営権を承継する方法は、主に次の2つです。

- 合併(新設合併または吸収合併)

- 事業譲渡(特定の施設・事業単位の承継)

なお、合併は社会福祉法人同士でのみ認められており、一般企業のように自由な資本取引ができるわけではない点に注意が必要です。

厚生労働省による制度整理とガイドライン

社会福祉法人の合併や事業譲渡については、厚生労働省が制度整理を進めています。2020年9月には、社会福祉法人の事業再編を検討する際の考え方や手続きを整理した「社会福祉法人の事業展開に係るガイドライン」が公表されました。

このガイドラインでは、合併や事業譲渡を単なる撤退手段ではなく、地域福祉サービスを維持・発展させるための経営手段として位置づけています。また、公益性の確保、利用者への影響への配慮、行政との連携など、社会福祉法人として守るべき基本的な考え方も示されています。

調査データから見る社会福祉法人M&Aの実務動向

実際の調査を見ると、社会福祉法人におけるM&Aや事業譲渡はまだ一般的とはいえないものの、一定の必要性が認識され始めています。

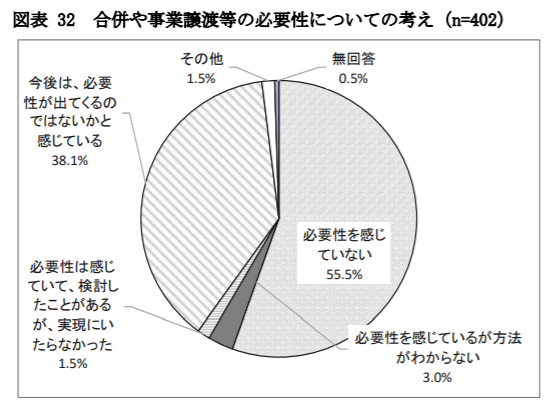

「社会福祉法人の事業拡大等に関する調査研究事業報告書」のアンケートでは、合併や事業譲渡について55.5%が「必要性を感じていない」と回答する一方で、42.6%が何らかの必要性を感じていると回答しています。

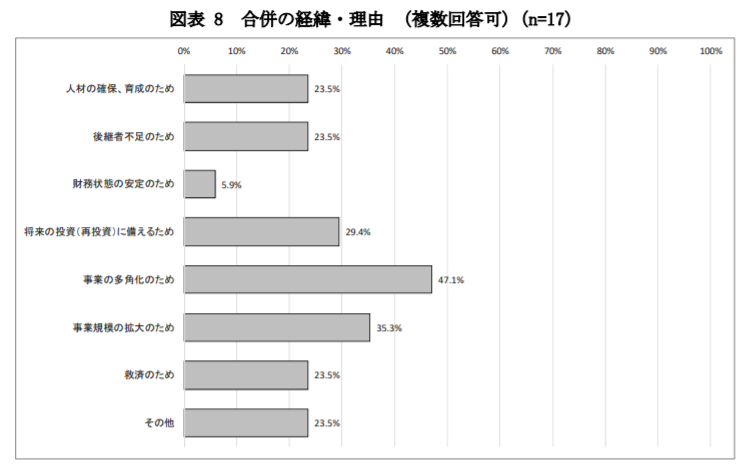

また、合併を行う理由としては、後継者不足だけでなく経営戦略上の目的が多いことが特徴です。

調査によると、合併の理由として最も多いのは「事業の多角化」(47.1%)であり、次いで「事業規模の拡大」(35.3%)となっています。「後継者不足」を理由とする回答は23.5%にとどまっています。

一方、事業譲渡については経営資源の再編を目的とするケースが多く見られます。

出典:みずほ情報総研株式会社「社会福祉法人の事業拡大等に関する調査研究事業報告書」

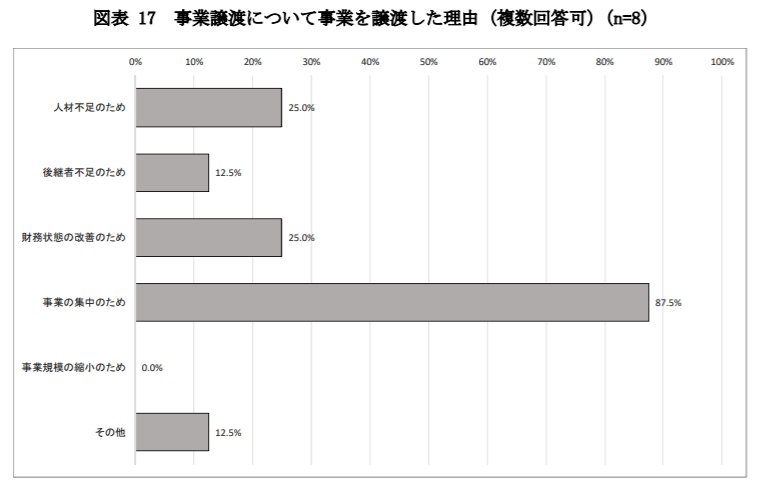

事業譲渡の理由では「事業の集中」(87.5%)が圧倒的に多く、「後継者不足」は12.5%にとどまっています。この結果から、社会福祉法人のM&Aは単なる承継対策だけでなく、事業ポートフォリオの見直しや経営資源の再配分を目的として活用されていることが分かります。

厚生労働省が示す制度整理と公式ガイドライン

社会福祉法人のM&Aや事業譲渡を検討するにあたり、最も重要な前提となるのが、厚生労働省が示している制度整理と公式ガイドラインの理解です。

社会福祉法人は、所管行政庁の監督下にある公益性の高い法人であるため、合併や事業譲渡についても、一般企業とは異なる考え方と手続きが求められます。

社会福祉法人の事業展開に係るガイドライン

厚生労働省は、社会福祉法人の経営基盤強化や事業の持続性確保を目的として「社会福祉法人の事業展開に係るガイドライン」を策定しています。

同ガイドラインでは、合併や事業譲渡を含む事業再編を、単なる縮小や撤退ではなく、地域ニーズに応じたサービス提供を継続・発展させるための手段として位置づけています。

また、法人の公益性を損なわないこと、利用者や職員への影響に十分配慮すること、行政との適切な連携を図ることなど、社会福祉法人として守るべき基本的な考え方が整理されており、M&Aを検討する際の判断軸として重要な指針となっています。

合併・事業譲渡等マニュアルの位置づけ

ガイドラインを踏まえた実務的な手引きとして位置づけられているのが「合併・事業譲渡等マニュアル」です。本マニュアルでは、社会福祉法人が合併や事業譲渡を行う際に必要となる法令上の手続きや、検討プロセス、留意点が具体的に整理されています。

とくに、事業譲渡における対価の考え方や、補助金財産・許認可との関係、行政庁との事前相談の重要性など、実務上つまずきやすいポイントが明示されている点が特徴です。

社会福祉法人のM&Aを進めるうえでは、本マニュアルを制度上の「前提条件」として理解したうえで、個別事情に応じた検討を行うことが不可欠です。

アンケート結果から見る実務動向

厚生労働省の調査研究事業に基づくアンケート結果を見ると、社会福祉法人における合併や事業譲渡に対する考え方は一様ではなく、依然として慎重な姿勢が多い一方で、一定の必要性を感じている法人も少なくないことが分かります。

合併の理由としては「事業の多角化」や「事業規模の拡大」が多く挙げられており、単なる後継者不足対策ではなく、経営戦略の一環として検討されているケースが見受けられます。

一方、事業譲渡については「事業の集中」を目的とする回答が多く、法人全体ではなく、特定の施設や事業単位での再編が実務上の中心となっている点が特徴です。

社会福祉法人M&Aで論点になりやすいポイント

事業譲渡における対価と事業価値評価

社会福祉法人の譲渡を検討する場合、譲渡する対価をどのように受け取るかについては論点になりやすいポイントです。

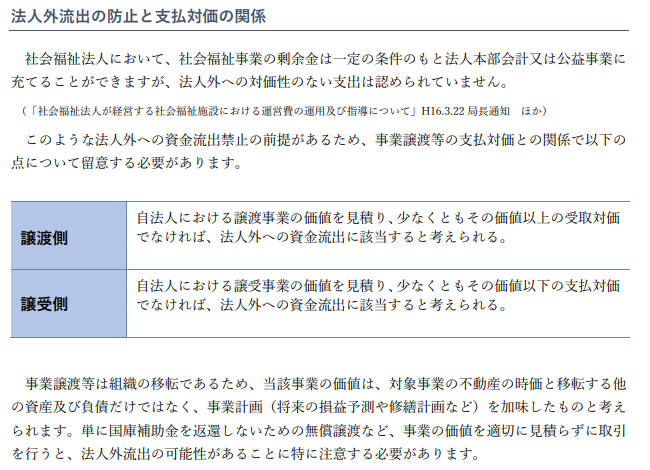

「合併・事業譲渡等マニュアル」によると、社会福祉法人では、社会福祉事業の剰余金は一定の条件のもと法人本部会計又は公益事業に充てることができますが、法人外への対価性のない支出は認められていないことが明示されています。

そのため、事業譲渡等の場合における譲渡側の留意点として「自法人における譲渡事業の価値を見積り、少なくともその価値以上の受取対価でなければ、法人外への資金流出に該当すると考えられる。」と記載されています。

出典:厚生労働省「合併・事業譲渡等マニュアル」P.140

上記のように、事業の価値は「資産及び負債だけでなく、事業計画(将来の損益予測や修繕計画など)を加味したものと考えられます。」と記載されており、事業の価値を算定するためには、過去の累計値だけでなく、将来の収益獲得能力も加味して算定していくことが必要となります。

許認可・補助金財産と行政機関との調整

合併を行う場合、行政の許認可が必要となりますので、事前に行政への相談が必要となります。

事業譲渡の場合でも、社会福祉法人の場合、補助金により財産を購入した場合もあり、財産処分を行う場合は事前に行政への相談が必要となります。厚生労働省「合併・事業譲渡等マニュアル」においても、許認可等を行う行政庁への事前相談が推奨されています(事業譲渡等の場合、許認可の観点から必須)。

事業体が異なる場合の会計・財務上の留意点

事業譲渡先が株式会社であるなど、契約相手の法人形態が異なる場合は、会計科目の違いを踏まえて事業価値を整理する必要があります。

社会福祉法人のM&A仲介・支援実績

クレジオ・パートナーズ株式会社が仲介・支援した社会福祉法人のM&A・事業承継案件を紹介します。

広島県の社会福祉法人のM&A事例

広島市を拠点に福祉事業を展開する社会福祉法人古家真会が、サービス付き高齢者向け住宅・デイサービスを複合的に運営する「たかやの郷」の事業譲渡を実施したM&A事例です。

福祉事業への経営資源集中と法人全体の安定経営を目的に、未経験だったM&Aによる事業譲渡を決断。行政手続きや許認可対応といった課題を乗り越え、地域医療法人への円滑な承継を実現しました。

本事例では、理事長・常務理事の視点から、M&Aを検討した背景、譲渡先選定のポイント、そして「タイミングとスピード感」が成功を左右した実務上のリアルを紹介しています。

成功事例:広島県の社会福祉法人が実現した介護施設の事業譲渡M&A事例

社会福祉法人のM&A・事業譲渡を成功させるために

社会福祉法人のM&A・事業譲渡を成功させるうえで重要なのは、一般的な株式会社のM&Aと同じ感覚で進めないことです。

社会福祉法人は、営利追求を目的とする法人ではなく、地域福祉を支える公共性の高い存在です。そのため、単に条件面を整えるだけではなく、事業の継続性、利用者への影響、職員の雇用、所管行政庁との調整まで含めて、慎重に検討を進める必要があります。

特に実務では、初期段階で論点を整理できているかどうかが成否を大きく左右します。たとえば、合併と事業譲渡のどちらが適しているのか、譲渡対象となる事業の価値をどのように整理するのか、許認可や補助金財産について行政といつ相談すべきかといった点は、早い段階から方向性を固めておかなければなりません。

これらを曖昧なまま進めると、後から理事会での説明が難しくなったり、行政との協議が長期化したりして、計画全体が止まってしまうおそれがあります。形式上は実行可能に見える案件でも、制度理解や事前調整が不足していることで、実務上は前に進まないケースも少なくありません。

また、社会福祉法人のM&Aでは、法人全体をそのまま承継するケースよりも、特定の施設や事業を切り出して再編するケースが多く見られます。そのため、財務諸表の数字だけを見るのでは不十分です。将来の事業計画、修繕計画、人員配置、サービス継続の見通しまで含めて事業性を整理しなければ、譲渡後の運営に支障が生じる可能性があります。

これは単なる会計や契約の問題ではありません。譲渡後も福祉サービスを安定的に提供し続け、利用者やご家族、職員の不安を最小限に抑えるための重要な準備でもあります。社会福祉法人のM&A・事業譲渡は、条件交渉だけで完結するものではなく、地域に必要なサービスをどう引き継ぐかを考える経営判断だといえます。

だからこそ、社会福祉法人のM&A・事業譲渡は、課題が深刻化してから慌てて検討するのではなく、まだ選択肢が残されている段階から準備を始めることが大切です。早い段階で情報を整理し、制度・実務・財務を横断的に理解した専門家に相談しておくことで、無理のない形で事業の持続性を確保し、法人としての使命を次の世代へつないでいくことができます。

おわりに

社会福祉法人においても、厚生労働省が合併・事業譲渡等に関するマニュアルを公表したことで、M&Aは例外的な手法ではなく、事業の持続性を高めるための現実的な選択肢として位置づけられつつあります。

一方で、社会福祉法人のM&Aは一般的な企業M&Aとは異なり、合併や事業譲渡を前提に、対価の妥当性や許認可、補助金財産の扱いなどを慎重に整理する必要があります。実務上は、後継者不足への対応だけでなく、事業の集中や経営資源の再配分を目的に、施設・事業単位で再編が行われるケースも少なくありません。

社会福祉法人が担う高齢者福祉・児童福祉・障がい福祉サービスは、日本社会を支える重要なインフラです。だからこそ、事業を止めないためにも、制度・財務・実務を正しく理解したうえで、早い段階から専門家に相談し、現実的な選択肢を整理していくことが重要です。

社会福祉法人のM&A・事業承継について検討を始められている場合は、業界特有の制度や行政対応、事業価値評価に精通した専門機関へ早めに相談することで、将来の選択肢を大きく広げることができます。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。