不動産M&Aとは?不動産売却との違い・税金メリット・注意点を徹底解説!

近年、不動産を保有する会社の「株式」を売買することで不動産を移転する「不動産M&A」が注目を集めています。

従来の不動産売却とは異なり、株式譲渡を通じて取引を行うため、税負担の軽減や株主個人への現金化といったメリットが得られるケースもあります。特に事業承継や資産承継の場面では、後継者不在や相続の課題を解決する有効な手段として関心が高まっています。

本記事では、不動産M&Aの仕組みと不動産売却との違い、メリット・デメリット、さらに実際に検討する際のポイントについて分かりやすく解説します。

目次

不動産M&Aとは?

不動産M&Aとは、「不動産の売買」を目的とするM&Aです。通常のM&Aは、買収する企業の経営リソース(人材、事業、技術等)の引継ぎを目的としているのに対し、不動産M&Aは対象とする目的が、買収する企業が保有する「不動産」となります。

一般的に不動産の譲渡は、金銭を対価として不動産そのものの所有権を引渡します。不動産M&Aの場合は、金銭を対価として、その不動産を保有する会社の「株式」の所有権を引渡すことが特徴です。

不動産M&Aが注目される理由

近年では不動産M&Aのお話もよく耳にするようになりました。不動産M&Aが注目されている背景には、一つは後述する税負担面でのメリットが大きいですが、事業承継問題も背景に存在します。

法人ではなく、株主個人に現金が入る

不動産を資産管理会社が保有している場合、その売却代金は法人に入りますが、資産管理会社の株式を売却した場合、その売却代金は株式オーナーである個人に入ります。納税資金等、個人の保有現金に不安がある場合は、不動産M&Aが有効な手段となります。

「不動産より現金がいい」、事業承継の価値観の変化

後継者不在率が65.1%(帝国データバンクのデータより)となり、事業承継が全国的な課題となっています。地域の経営者の家庭に多いのは、「子供は上京した/留学した」というケースの場合、親世代と子世代のギャップが広がっており、親族内承継が上手く進まないというケースが散見されます。

親世代と子世代の物理的な距離感や価値観が近い場合、親が所有する不動産(もしくは資産管理会社)を引き継ぐことの意味が大きいですが、世代間ギャップが大きい場合、「不動産」や「株式」という形で資産を引き継ぐと、「不動産の修繕」「空室対策」等の不動産の維持管理という負担や、「不動産事業の継続」という負担が存在します。そういった負担と比較した時、流動性の高い「現金」で引き継ぐ方がよいと判断するケースもあります。

また、相続等で株主が親族に分散している場合、上記の価値観の変化・多様化により、筆頭株主(長男家)は子供達に株式を承継し代々継いでほしいと考えていても、少数株主(例:筆頭株主の従兄弟など)から「子供達には株式でなく現金を残したい。」「微々たる配当をもらっても仕方ない。」「株式を時価で売却したい。」といった要望を受けることもあります。

税金が安い:税制上のメリット

資産管理会社が不動産を所有している場合の事業承継において、不動産を売却して資産管理会社を解散する場合と、株式譲渡により不動産M&Aを行う場合、後者である不動産M&Aの方が税負担が少なくなるケースがあります。

詳細なスキームは後述しますが、こういった税負担上のメリットがあることも不動産M&Aが注目される理由です。ただし、不動産M&Aの場合、通常の不動産売却と異なり、買手企業は会社に存在する簿外の債務等が存在するリスクがあることや、売手企業にとっても買手の候補数が限られてしまうこと等には注意が必要です。

不動産M&Aと不動産売却の税負担の違い

具体的なケーススタディを元に税負担の違いを説明します。

(具体的な事例)

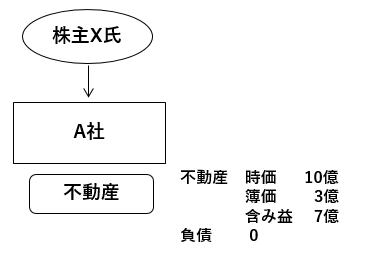

・X氏(75歳)は、A社株主兼社長

・娘二人は嫁いでしまい、地元にはいない

・不動産管理も負担になってきた

・娘二人は広島の不動産に興味がなく、現金を遺すことを希望

・不動産は時価10億円、簿価3億円、含み益7億円

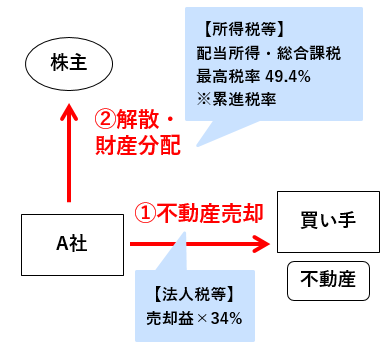

「不動産売却・会社解散」の場合

不動産を売却し、その後、会社を解散し、財産分配をする場合、不動産売却益に対して、法人税等(約34%)がかかり、財産分配した際にも、所得税等として最高税率49.4%(累進課税)がかかることになります。

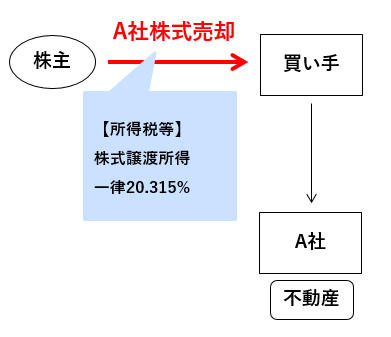

「不動産M&A」の場合

不動産M&A(株式の売却)をする場合、譲渡所得に対して、所得税等が20.315%課税されることになります。

「不動産売却・会社解散」と「不動産M&A」の比較

それぞれのケースを比較すると以下のとおりです。不動産M&Aの方が株主の手取り金額が大きいことが分かります。

| 不動産売却・会社解散の場合 | 不動産M&Aの場合 | |

| 不動産価値 |

10億円 | 10億円 |

| 売却益の法人税 (M&Aの場合、控除額) |

△2.3億円 | △2.3億円 |

| 法人の手取り=株主への分配額 (M&Aの場合、株価) |

7.7億円 | 7.7億円 |

| 所得税等 | △3.8億円 | △1.4億円 |

| 株主の手取り | 3.9億円 | 6.3億円 |

不動産M&Aのメリット

不動産M&Aを検討するにあたり、売手企業・買手企業それぞれのメリット・デメリットを改めて整理します。

売手企業のメリット

- 株主個人に現金が入る。株主オーナーの手元現金に不安がある場合や、子世代への資産承継・遺産分割を現金で行いたい場合に有利。

- 税負担が軽くなり手取りが増える可能性がある。

- 先代から受け継いだ会社や自身が創業した会社を解散させずに、存続させることができる。

買手企業のメリット

- 不動産を対価としないため、不動産取得税、登録免許税等がかからない。

- 通常の時価より低い評価額で不動産を取得できるケースがある。

不動産M&Aのデメリット

売手企業のデメリット

- 通常の不動産売却と比較して、買手が限られる。

- 不動産売却より、買手企業の調査・精査に時間がかかる。

買手企業のデメリット

- 株式を取得するということはその会社ごと取得するということなので、簿外債務等の見えない債務まで引き受けるリスクがある。

- 不動産の評価・調査に加えて、財務・法務の調査を行うための労力・コストがかかる。

- 購入する際に、金融機関から融資を受けるのに手間がかかる場合がある。

どこに相談するべき?不動産M&A

不動産M&Aは、通常の不動産の売買に加えて、会社の売買(M&A)という性質があります。不動産M&Aのサポートには、不動産の専門性とM&Aの専門性が必要になります。

不動産の専門家である宅地建物取引業者、かつ、M&Aにも詳しい専門家にアドバイスをもらうことで、より円滑に不動産M&Aの取引を進めることができます。

→不動産M&Aの税負担や承継方法はケースごとに大きく異なります。早めに専門家に相談することで数千万円単位で結果が変わることもあります。

まとめ

不動産M&Aは、株主オーナーに現金が入る仕組みや税負担の軽減など大きなメリットがある一方で、買手企業にとっても新しい不動産取得の手段となり得る注目の手法です。ただし、簿外債務のリスクや買手候補の制約といったデメリットもあるため、専門的な知識を持った支援が不可欠です。

私たちクレジオ・パートナーズ株式会社では、不動産M&Aに関するご相談から実務支援まで一貫してサポートしています。事業承継や資産承継に最適な選択肢を検討したい方は、ぜひお気軽にお問い合わせください。

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を専門に支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長をサポート。補助金や制度活用の知見を活かし、経営者に寄り添った実務的な支援を提供しています。

URL :https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。