M&A仲介業者が伝えない利益相反の真実|知っておくべき注意点

M&A仲介会社に依頼する際に注意すべきテーマのひとつが「利益相反」です。M&A仲介は売手と買手の間に立つ仕組み上、譲渡価格や交渉過程で一方の利益が優先されるリスクがあります。

経済産業省も「中小M&Aガイドライン」で利益相反の危険性を指摘しており、M&A仲介会社の選び方を誤ると、意図せず不利な条件でM&Aを進めてしまう可能性もあります。

本記事では、M&A仲介業務における利益相反の基本から、仲介会社と顧客との間で生じる構造的な問題までを解説します。M&A仲介会社に依頼する前に必ず押さえておきたいポイントを理解しておきましょう。

目次

M&A仲介における利益相反の全体像

まず、M&Aにおける利益相反は、大きく次の3つに分けて考えることができます。

1つ目は、売手企業と買手企業の間で生じる利益相反です。

売手は「なるべく高く売りたい」、買手は「なるべく安く買いたい」という関係にあり、これはM&Aの前提となる構造的な対立です。

2つ目は、仲介会社と売手企業の間で生じる利益相反です。

着手金や報酬条件、成約スピードなどを理由に、仲介会社が売手の最大利益よりも自社の収益を優先する可能性があります。

3つ目は、仲介会社と買手企業の間で生じる利益相反です。

買手との継続取引(リピート)を重視するあまり、買手にとって有利な判断がなされるケースも考えられます。

これらを理解せずにM&Aを進めると、知らないうちに不利な意思決定がなされるリスクがあります。

利益相反とは?M&Aで問題になる理由

「利益相反」を英語で表現すると「Conflict of Interest(利益の衝突)」です。文字どおり、利益が衝突している状況となります。

一般的には、ある行為により、一方の利益になると同時に、他方の不利益になる状況を指し、代理人と本人との利益が相反する(対立する)ケースで論点となります。

民法における双方代理の原則禁止

民法第108条では、同一の法律行為について当事者双方の代理人となる「双方代理」を原則として禁止しています。これは、代理人がどちらの利益を優先して行動しているのかが不透明になるためです。

M&A仲介業務は、売手・買手双方から事前に承諾を得ることで、この例外として成立しています。しかし、法的に許されていることと、実務上のリスクがないことは別問題である点に注意が必要です。

(自己契約及び双方代理等)

第百八条 同一の法律行為について、相手方の代理人として、又は当事者双方の代理人としてした行為は、代理権を有しない者がした行為とみなす。ただし、債務の履行及び本人があらかじめ許諾した行為については、この限りでない。

2 前項本文に規定するもののほか、代理人と本人との利益が相反する行為については、代理権を有しない者がした行為とみなす。ただし、本人があらかじめ許諾した行為については、この限りでない。【出典】民法

会社法における利益相反取引の考え方

会社法でも、取締役が会社と利益相反する取引を行う場合、株主総会での承認が必要とされています。

これは、利益相反が企業経営に重大な影響を及ぼす可能性があることを前提とした考え方です。M&A仲介も同様に「構造的に利益相反が生じうる業務」であることを前提に、慎重な判断が求められます。

(競業及び利益相反取引の制限)

第三百五十六条 取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

一 取締役が自己又は第三者のために株式会社の事業の部類に属する取引をしようとするとき。

二 取締役が自己又は第三者のために株式会社と取引をしようとするとき。

三 株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。

2 民法第百八条の規定は、前項の承認を受けた同項第二号又は第三号の取引については、適用しない。【出典】会社法

仲介とFA(ファイナンシャル・アドバイザー)の違い

ここで混同されやすいのが「仲介」と「FA」の違いです。

仲介は、売手・買手双方と契約し、成約を目指して交渉を進める立場です。一方、FAは、売手または買手のどちらか一方の利益最大化に専念する立場です。

中小M&Aでは、コストや案件規模の関係から仲介が主流となっていますが、だからこそ仲介特有の利益相反リスクを理解した上で活用することが重要になります。

M&A仲介業務で生じる利益相反の構造的リスク

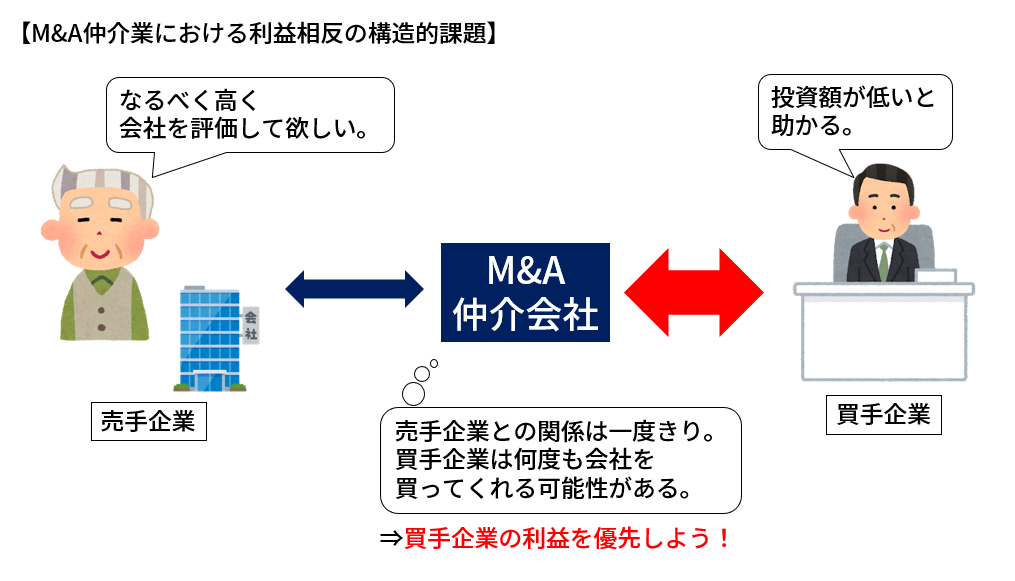

M&Aでは、売手企業は「なるべく高く会社を売却したい」と考える傾向があり、買手企業は「なるべく安く会社を買いたい」と考える傾向があり、利益が相反する関係に注意が必要です。

売手企業と買手企業の間に入り、交渉を進めていく仲介業者は、双方納得するゴールに向かって交渉を進めていく必要があります。そのため、高度な専門性だけでなく、双方の意図を汲み取り、どちらか一方に偏ることのない中立性・公平性が高度に求められ、バランス感覚が求められます。

経済産業省「中小M&Aガイドライン」では、仲介業務には利益相反のリスクがあると明記した上で、特に買手企業がリピーターになりやすい点を指摘しています。

この構造のもとでは、仲介会社が無意識のうちに買手寄りの判断をしてしまう可能性があります。

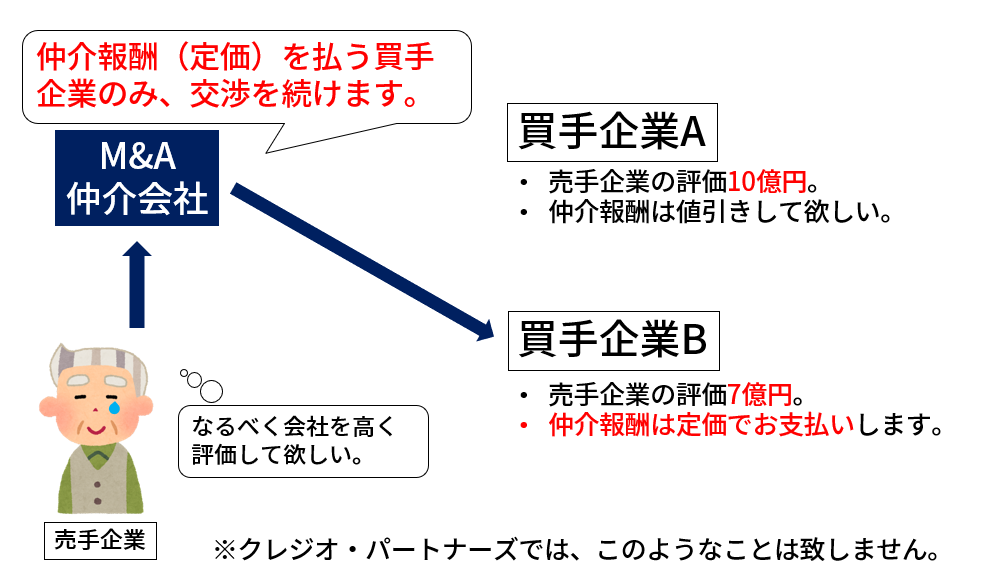

M&A仲介業における利益相反の構造的課題

この図が示しているのは「成約しやすい相手」「継続取引につながる相手」が優先されやすいという実務上の現実です。

このような利益相反の課題について、「中小M&Aガイドライン」では、M&A仲介業務に「利益相反のリスクはある」と指摘しつつも、「中小M&Aの実務においては、FAよりも仲介者という形態の方が多く用いられているのが現状であり、仲介者という業態を中小 M&A において不適切であると断ずることは現実的ではない。」としています。

行政ガイドラインが示す「利益相反対策」とその限界

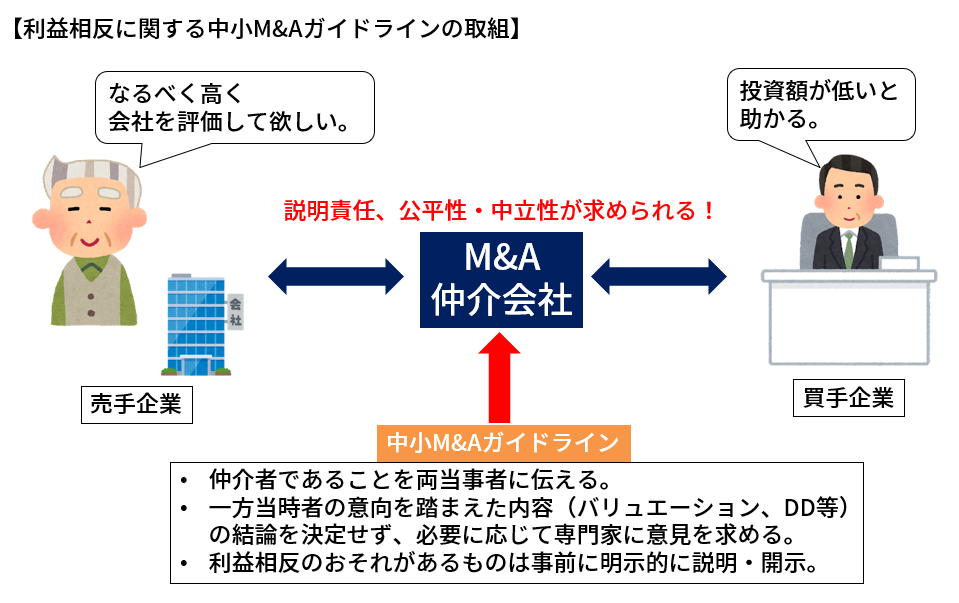

経済産業省が公表している「中小M&Aガイドライン」では、M&A仲介業務における利益相反リスクを前提としたうえで、現実的な対応策が示されています。

ただし、これらはあくまで利益相反を完全に防ぐためのルールではなく、最低限求められる対応水準である点に注意が必要です。

ガイドラインでは、仲介者が取るべき対応として、主に次のような措置を挙げています。

仲介者は、譲り渡し側・譲り受け側の双方と仲介契約を締結する立場であること、特に両当事者から手数料を受領する場合には、その事実を明確に説明することが求められています。

また、企業価値評価(バリュエーション)やデュー・ディリジェンス(DD)など、一方当事者の意向が強く反映されやすい工程については、仲介者が結論を主導せず、必要に応じて士業など第三者専門家の意見を活用するよう促しています。

さらに、仲介契約の締結時点で想定される利益相反の可能性について、事前に具体的かつ明示的な説明を行い、進行中に新たな利益相反のおそれが生じた場合には、その都度、両当事者へ適切に開示することが必要とされています。

これらの対応は、仲介業務における透明性を高めるうえで重要な考え方です。しかし、これらの措置が講じられていたとしても、実務上の利益相反リスクが解消されるわけではありません。

たとえば、買手側の着手金や報酬条件、成約スピードといった仲介会社自身の収益構造が判断に影響するケースや、リピーターになりやすい買手を優先する行動は、ガイドライン上は明確に制限されていません。

つまり、ガイドラインは「仲介業務を否定しない現実解」として一定の枠組みを示しているにすぎず、売手経営者にとって不利な判断がなされる余地は残されているのが実情です。

そのため、売手経営者にとって重要なのは、「ガイドラインに沿っているかどうか」だけで安心するのではなく、仲介会社の報酬体系や判断軸が、自社の利益と本当に一致しているのかを見極めることです。

行政ガイドラインは判断材料の一つではありますが、最終的に自社を守れるのは、仕組みを理解した上での主体的な判断だと言えるでしょう

利益相反に関する中小M&Aガイドラインの取り組み

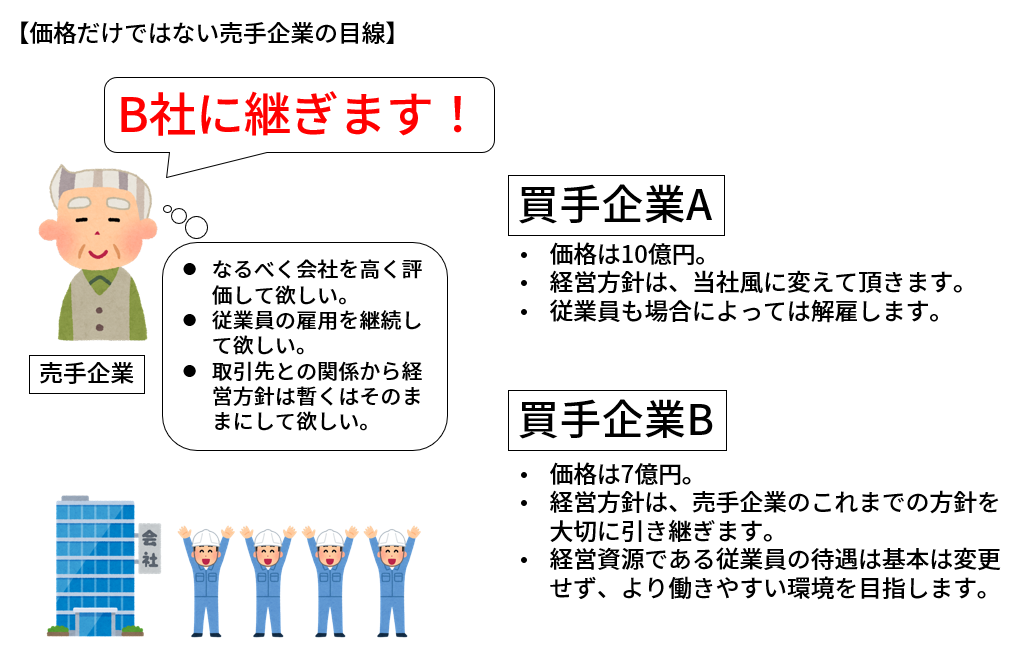

実際のM&Aの現場では、売手企業の経営者は譲渡対価の額だけで買手を選んでいるわけではありません。事業承継後の経営方針や従業員の雇用など、複数の観点から総合的に判断しています。

価格だけではない売り手企業の目線

「なぜこの買手なのか説明されていない」「本当に自社にとって最善なのか不安」と感じた方は、一度ご相談ください。

仲介会社と依頼企業の間で起こる利益相反の事例

仲介会社と売手・買手企業との関係からも利益相反となる事例を紹介します。

事例1:着手金に関する利益相反

買手側に着手金を設定しているM&A仲介会社の場合、「評価額は高いが着手金を支払わない買手」「評価額は低いが着手金を支払う買手」が同時に現れた場合、後者のみが紹介される可能性があります。

売手経営者が「なるべく高く売りたい」と考えていても、M&A仲介会社の収益構造が判断に影響するケースです。

事例2:仲介報酬に関する利益相反

M&A仲介会社が仲介報酬に定価を設定している場合も同様です。

「定価報酬について値引きをして欲しいが、売手企業の譲渡対価は高く評価する買手企業」と「定価報酬は払うが、売手企業の譲渡対価を低く評価する買手企業」の2社が現れた場合、売手企業オーナーはなるべく高く会社を評価して欲しいと考えていたとしても、M&A仲介会社が後者にのみ売手企業を紹介することも起こり得ます。

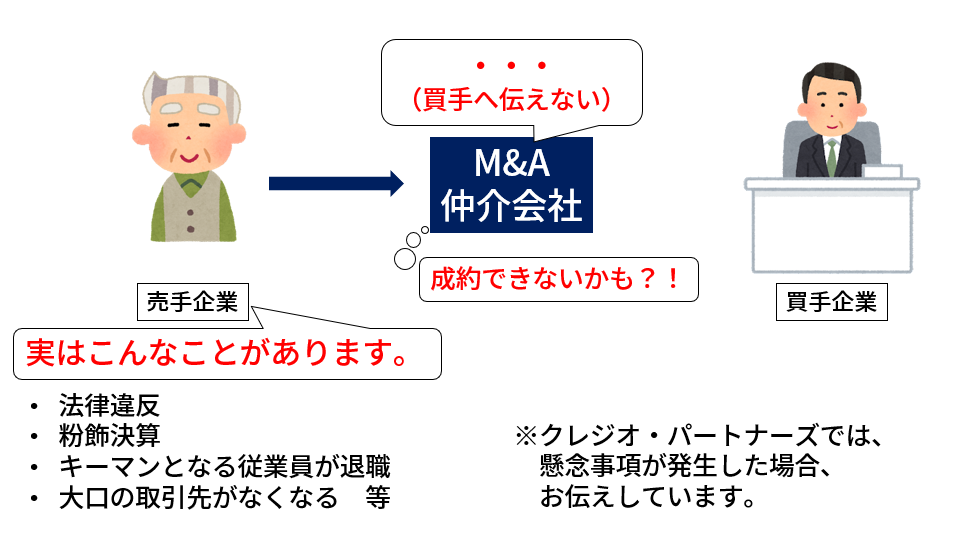

事例3:成約優先による情報開示不足

成約を優先するあまり、売手企業に関する不利な情報(法令違反や粉飾の疑いなど)が、買手に十分伝えられないケースです。

この場合、結果的に取引後のトラブルにつながり、売手・買手双方にとって不幸な結果を招きます。

価格だけではない、売手経営者の本当の判断軸

実務の現場では、売手経営者が重視しているのは価格だけではありません。事業承継後の経営方針、従業員の雇用維持、取引先との関係など、複数の観点から相手を選んでいます。

仲介会社には、価格以外の条件も丁寧に整理し、交渉に反映させる役割が求められます。この点を軽視すると、表面的には成功したM&Aでも、後悔が残る結果になりかねません。

「提示されている条件が妥当か不安」「仲介会社の説明に違和感がある」と感じた方は、ぜひ一度ご相談ください。

売手経営者が取るべき具体的な対策

M&A仲介業務において、利益相反を完全に排除することは現実的ではありません。だからこそ、依頼する側が次の点を意識することが重要です。

- 仲介会社の報酬体系(着手金・中間金・成功報酬)を事前に確認する

- 仲介かFAか、その立場を明確に理解する

- 提示された条件に違和感があれば、第三者の意見を求める

当社に寄せられる相談でも、「条件提示の背景を説明してもらえなかった」「なぜその買手なのか納得できなかった」という声は少なくありません。

まとめ|利益相反を理解した上で仲介会社を選ぶ

M&A仲介会社は、その仕組み上、利益相反を完全に避けることはできません。重要なのは、そのリスクを理解した上で、どこまで誠実に対応してくれるかを見極めることです。

経済産業省も、M&A支援機関に対し「依頼者の利益に真に忠実であること」を求めています。表面的な手数料やスピードだけでなく、利益相反への向き合い方まで含めて、仲介会社を選ぶことが、M&A成功への第一歩です。

クレジオ・パートナーズでは、中立性と透明性を重視したM&A支援を行っています。「提示されている条件が妥当か不安」「仲介会社の説明に違和感がある」と感じた方は、ぜひ一度ご相談ください。相談は無料です。

- 広島県M&A事例01|広島の内装建材メーカーM&A事例|ネット販売と製造技術を融合した成長戦略

- 広島県M&A事例02|不動産・フード・福祉の多角化を加速|みどりホールディングスのM&A活用事例

- 広島県M&A事例03|川口建工×福永建設工業|建設業の後継者不足を解決した事業承継と成長戦略

クレジオ・パートナーズ株式会社広島を拠点に、中国・四国地方を中心とした地域企業のM&A・事業承継を、仲介およびアドバイザリーの両面から支援しています。資本政策や企業再編のアドバイザリーにも強みを持ち、地域金融機関や専門家と連携しながら、中小企業の持続的な成長と後継者募集をサポート。補助金や制度活用の知見も活かし、経営者に寄り添った伴走型の支援を提供しています。

URL:https://cregio.jp/

M&A・事業承継について、

お気軽にご相談ください。