アーンアウトとは?M&Aにおける仕組み・メリットデメリット・事例を徹底解説

アーンアウト(Earn-out)とは、M&Aにおいて買手企業が売手企業を買収する際、一定の業績目標を達成した場合に追加で対価を支払う仕組みを指します。

買手は初期費用を抑えてリスクを分散でき、売手は目標達成によって株価以上の報酬を得られる可能性がある一方、条件次第では双方にデメリットも生じます。

本記事では、アーンアウトの意味や仕組みをわかりやすく解説するとともに、買手・売手それぞれのメリットとデメリット、実際のM&A事例、契約時に注意すべきポイントを整理します。

目次

アーンアウトとは?意味と仕組み

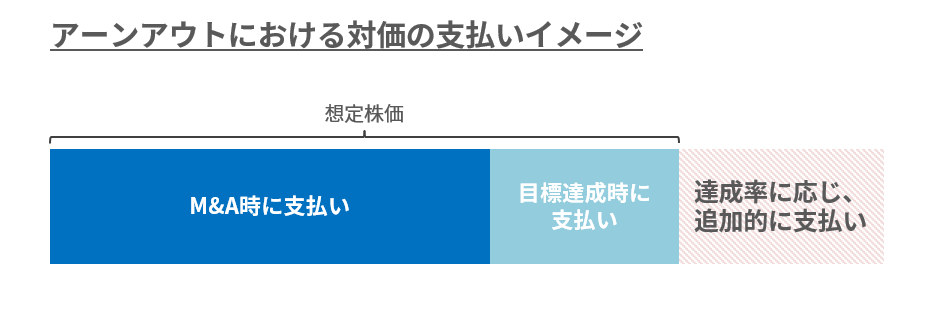

アーンアウトとは、M&Aにおける「対価」について、買手企業と売手企業が調整する方法の一つです。

具体的には、買手企業は、対価の一部をM&A実行時にまとめて支払い、M&A実行から数年後の期間において、売手企業側が設定された目標(売上、営業利益等)を達成した場合、業績に応じて残りの対価や追加的な利益に応じた報酬を支払うことを最終契約書に盛り込み、合意することとなります。

結果として、買手企業としてはM&A実行時のタイミングと、売手企業が一定の目標を達成したタイミングに分けて、分割で対価を支払うこととなる一方、売手企業の目標達成率に応じて報酬を支払う義務が発生します。

最終契約書にアーンアウト条項を盛り込むことで効力を発生しますが、アーンアウト条項には「期間」や「達成すべき目標」等を盛り込むこととなります。

期間については、通常1~3年であり、達成すべき目標については、「売上」「粗利」「営業利益」「経常利益」等の財務的な業績に関する指標だけでなく、「知的財産」等の無形資産に関する内容を盛り込むことも可能です。どのような内容とするかは、買手・売手の双方で協議した上で決定します。

買手企業側のメリット・デメリット

メリット

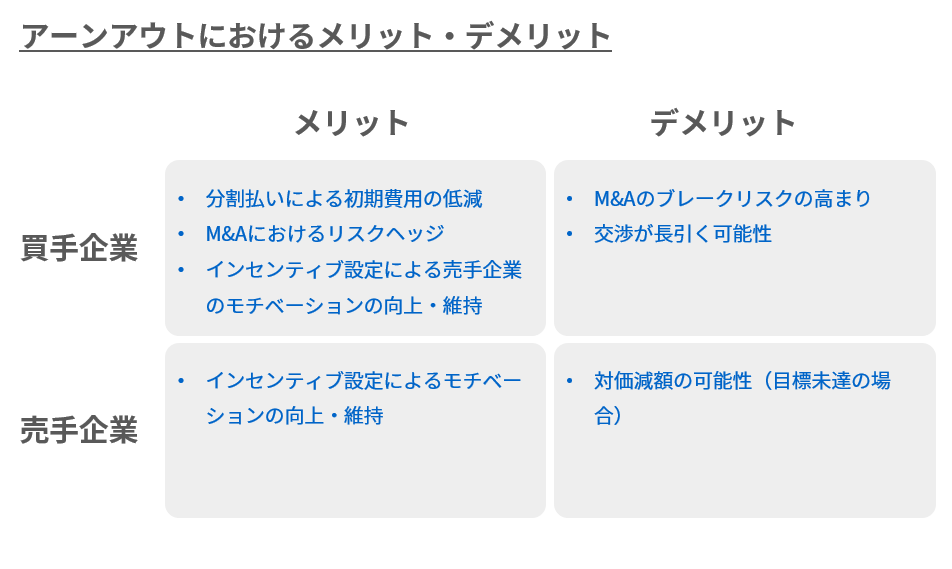

買手企業がアーンアウトを盛り込むことで得られるメリットの一つは、M&Aの対価を一度に支払うのではなく、一部を目標達成に応じて支払うこととなるため、M&Aの初期費用を抑えられる点にあります。

また、達成度合いに応じて支払うことにすることで、M&A後の売手企業の成長・業績が実現するかどうか疑わしい場合、費用を抑えることでリスクヘッジを行う意味合いもあります。

加えて、売手企業の株式オーナーが、M&A後も引き続き経営者として残任する場合、目標達成による対価の追加的な支払いが、売手企業にとってのインセンティブとして働くため、事業に取り組むモチベーション向上に繋がる可能性もあります。

デメリット

買手側のデメリットとしては、アーンアウトを条件にすることで、交渉が成立しにくくなる可能性がある点が挙げられます。

特に、売手企業の株式オーナーが引退を前提としている場合や、将来の業績達成に強い不安を抱いている場合には、アーンアウトが「買手企業に有利な条件」と受け取られ、交渉自体を断られてしまうケースも少なくありません。

そのため、アーンアウトを提案する際には、売手企業オーナーの意向や将来像を十分に踏まえたうえで条件設計を行う必要があります。結果として、条件調整や合意形成に時間がかかり、交渉期間が長期化しやすい点も、買手側にとっての注意点と言えるでしょう。

売手企業側のメリット・デメリット

メリット

売手企業側にとってのアーンアウトのメリットは、M&A成立時点の株式譲渡対価に加えて、将来の業績次第で追加の対価を得られる可能性がある点にあります。特に、自社の成長性や将来性に強い自信がある経営者にとっては、通常のM&Aよりも高い実質的な売却価格を実現できる余地があります。

また、M&A後も経営陣として事業に関与し続ける場合、アーンアウトは単なる「売却後の報酬」ではなく、事業成長と報酬が連動する明確なインセンティブとして機能します。これにより、買手企業グループの一員として中長期的な成長を目指すモチベーションを維持しやすくなる点も、売手側にとっての大きなメリットです。

さらに、買手企業との間で将来ビジョンや成長戦略を共有したうえでアーンアウト条件を設定できれば、「売却して終わり」ではなく、次の成長フェーズに向けたパートナーシップ型のM&Aを実現できる点も評価できます。

デメリット

一方で、売手企業側のデメリットとして最も注意すべき点は、設定された業績目標を達成できなかった場合、想定していた対価を受け取れないリスクがあることです。アーンアウトを設けない場合と比較して、最終的な受取額が下回ってしまう可能性も否定できません。

また、目標指標の設定次第では、売手側がコントロールしにくい要因(市場環境の変化、グループ内方針の変更など)によって、達成が難しくなるケースもあります。そのため、目標の内容・期間・算定方法が現実的かどうかを、契約段階で慎重に確認することが不可欠です。

アーンアウトは売手企業にとって「リターンが増える可能性」と「不確実性」が表裏一体の仕組みであるため、メリットだけでなく、リスクも十分に理解したうえで判断する必要があります。

国内のアーンアウトの活用事例

日本におけるアーンアウト条項が盛り込まれた事例はあまり多くありませんが、その一例を紹介します。

マネックスグループによるコインチェック買収(2018年4月)

マネックスグループ(東京都)がコインチェック(東京都)を買収した際に、アーンアウト条項が盛り込まれています。当時、コインチェックは不正アクセスによる仮想通貨の不正送金で関東財務局から業務改善命令が出されていました。

そのため、株価を36億円と評価しつつも、追加の訴訟リスクに備える形で、以下のとおり、2021年3月期までの3年間の純利益合計額に対して1/2を上限として追加で取得費用を支払うこととし、コインチェック買収のリスクを抑える形になりました。

コインチェックの現所有者との間で条件付対価に関する合意がなされています。今後3事業年度の当期純利益の合計額の二分の一を上限とし、一定の事業上のリスクを控除して算出される金額が追加で発生する可能性があります。

株式取得によるコインチェック株式会社の完全子会社化に関するお知らせ

コロプラによるMAGES.の買収(2020年3月)

ゲーム開発を手掛けるコロプラ(東京都)が、CHIYOMARU STUDIO(東京都)の子会社であるMAGES.(東京都)を買収した際に、アーンアウト条項が盛り込まれています。

株式価値を15億円と評価しつつ、業績の達成度合いに応じて、5億円又は10億円の条件付追加対価が発生する可能性について公表しています。

当該取得価額に加え、業績の達成度合い等に応じて 500 百万円または1,000 百万円の条件付取得対価(アーンアウト対価)が発生する場合があります。

株式会社 MAGES.の株式の取得(完全子会社化)に関するお知らせ

ENECHANGEによる新電力コムの買収(2022年7月)

エネルギーベンチャーであるENECHANGE株式会社(東京都港区)が、電力会社切替による電気料金削減サポートサービスを展開する新電力コム株式会社(東京都豊島区)を買収した際に、株式価値を1億円と評価しつつ、業績の達成割合に応じて、0~1億円の範囲内で追加的に対価を支払うこととしています。

公表資料においては、買手であるENECHANGEのリスク軽減と、売手である新電力コムのインセンティブ効果を目的にアーンアウトを導入したことが明言されています。

当該取得対価に加えて、業績の達成割合に応じて条件付対価(以下「アーンアウト対価」といいます)を株式取得の相手先に支払う合意がなされています。アーンアウト対価は株式取得の相手方に追加的に支払われる対価であり、株式取得後新電力コム社の売上高が一定の金額を超えた場合、0 百万円~106 百万円の範囲内で支払われます。アーンアウト対価の導入により、本件買収に伴う当社のリスクを軽減するとともに、新電力コム側に対するインセンティブ効果が得られることになります。

新電力コム株式会社の株式の取得(子会社化)に関するお知らせ

Chatworkによるミナジンの買収(2022年12月)

ビジネスチャット「Chatwork」を提供するChatwork(大阪府)は、人事労務領域で複数事業を展開するミナジン(大阪府)を買収しました。

M&A時の株式価値を6億円と評価しつつ、業績連動型のアーンアウト方式を採用したとして、株式価値の最大値を10億円に設定し、3年間の業績達成度合いに応じて、追加的に差分の4億円を支払う取り決めとなっています。

業績連動型のアーンアウト方式を採用しており、株式会社ミナジン社の今後3年間の業績達成度合に応じ

株式会社ミナジンの株式の取得(子会社化)に関するお知らせ

て総額最大1,000百万円が支払われる可能性があります。

アーンアウトを活用する際の注意点

アーンアウトとは、M&Aにおいて株式取得対価の一部を将来の業績目標と連動させ、目標達成度に応じて追加対価を支払う仕組みです。買手企業にとっては、初期の買収資金を抑えつつ、将来リスクをコントロールできるメリットがあります。

一方で、売手企業にとっては、設定された業績目標を達成できなければ、想定していた対価を受け取れない可能性があるため、条件次第では買手優位になりやすい点に注意が必要です。アーンアウト条項は、ベンチャー企業やスタートアップなど、将来の成長性は高いものの、業績の不確実性が大きいM&Aで導入されるケースが多く見られます。

この仕組みを有効に機能させるためには、単に数値目標を設定するだけでなく、買手・売手の双方が中長期的なビジョンを共有し、その実現に向けた現実的な目標に合意できているかが重要なポイントとなります。

また、コインチェックの事例のように、訴訟リスクや重大な不確定要素が顕在化している特殊なケースを除けば、アーンアウトは一方的に買手のための条件であるべきではありません。

売手側の株式オーナーにとっても、グループの成長に主体的に関与し、成果に応じた対価を得られる設計になっているかが、後々のトラブルを防ぐうえで極めて重要です。アーンアウトを導入する際は、双方が納得できる条件設計と、透明性の高い合意形成を心がける必要があります。

まとめ:M&Aにおけるアーンアウトの活用方法

アーンアウトとはM&Aにおける対価調整の仕組みであり、買手にとってはリスク分散や初期費用の軽減につながる一方、売手にとっては目標未達時のリスクを伴います。活用にはメリットとデメリットの両面があるため、導入を検討する際は条件設定や契約内容を慎重に詰めることが重要です。

特に、ベンチャー企業や成長段階の企業においては、アーンアウトがWin-Winの関係を築く有効なM&Aスキームになり得ます。本記事で紹介した事例や注意点を踏まえ、自社の状況に合った活用方法を検討してください。

M&Aにおけるアーンアウトの活用や事業承継でお悩みの方は、専門のM&Aコンサルタントへ早めにご相談いただくことをおすすめします。弊社では豊富な実績に基づき、最適なスキーム設計から契約交渉のサポートまで一貫して対応いたします。お気軽にお問い合わせください。

M&A・事業承継について、

お気軽にご相談ください。